아주경제 박정수 기자= 인터넷 포털주 양대 산맥인 NHN과 다음커뮤니케이션이 올 들어 주가 향방이 엇갈리고 있다.

전문가들은 올해 하반기 이후에나 다음이 NHN와의 차이를 좁혀나갈 수 있을 것이라고 전망했다.

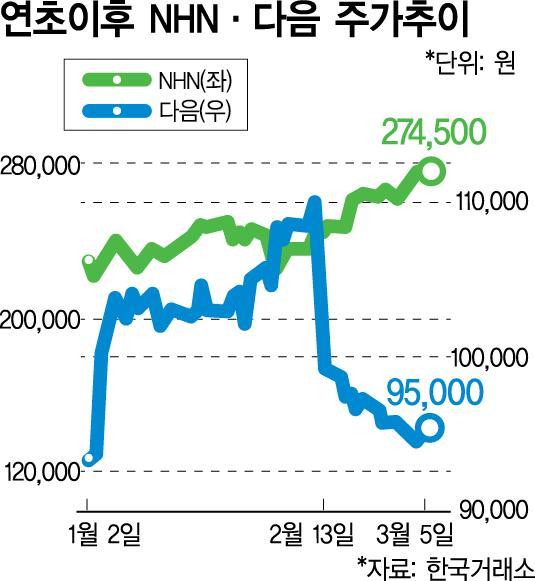

5일 한국거래소에 따르면 NHN은 이날 유가증권시장에서 27만4500원으로 거래를 마쳐 연초 이후 20.93% 급등했다. 2월 이후로는 13.9% 올랐다. 웹보드게임 규제안이 철회되면서 그동안 짓눌렸던 투자심리가 살아난 것이 주효했다.

이에 반해 다음은 올 들어 4.28% 상승에 그쳤다. 2월 이후에는 6.95%나 하락했다. 다음의 자체 검색광고 강화로 인한 일회성 비용 증가로 수익성이 둔화된 점이 주가상승의 발목을 잡고 있다는 분석이다.

이에 따라 연초 이후 NHN과 다음의 주가 격차는 16%포인트에 달하며 2월 이후로는 20%포인트 이상 차이난다.

실적측면에서도 NHN과 다음은 격차를 보였다. 금융정보업체 에프앤가이드에 따르면 NHN은 지난해 4분기 영업이익 2002억원으로 전년 동기 대비 10.6% 증가했으나 같은 기간 다음은 219억원으로 20% 감소했다.

1분기 영업이익도 NHN은 2018억원으로 전년 동기 대비 16.28% 늘어날 것으로 추정됐으나 다음은 280억원으로 3.23% 증가에 그칠 것으로 전망됐다.

NHN의 경우 올 들어 모바일 메신저 ‘라인’과 실적 기대감, 게임부문 분할 불확실성 해소 등이 주가 상승을 이끌었다.

특히 최근에는 웹보드게임 규제안이 철회되자 투자심리가 크게 개선됐다.

지난달 28일 규제개혁위원회는 문화체육관광부가 제출한 웹보드게임 사행성 방지를 위한 규제안을 논의한 결과 국민의 권리를 침해하는데 있어 법적 근거가 부족하다며 이를 철회하기로 결정했다.

한국투자증권 홍종길 연구원은 “웹보드게임 규제안 철회는 NHN에 매우 긍정적”이라며 “웹보드게임 매출의 급격한 감소를 우려하지 않아도 되며 추진 중인 게임 부문 분할을 위한 재상장 심사에 걸림돌이 없어졌다고 볼 수 있기 때문”이라고 전했다.

그는 또 “NHN이 게임 사업을 모바일과 신규 게임 위주로 개편한 성과가 가시화될 때까지 웹보드게임 매출이 안정적인 수익원으로 역할을 할 수 있어 시간적 여유를 갖게 됐다”고 설명했다.

반면 다음은 올해 상반기까지 주가를 비롯해 실적 부진은 불가피할 것으로 평가됐다.

다음의 경우 미국의 검색광고 대행사인 오버추어와 결별하고 자체 검색광고 사업 확대를 결정해 홍보나 판촉비용 등 초기 비용 증가로 단기적으로 수익성이 떨어질 수밖에 없기 때문이다.

메리츠종금증권 김동희 연구원은 “다음은 검색사업 독립 이후의 성과 확인이 필요한 시점”이라며 “온라인광고 경기 회복과 NHN과의 차이를 좁혀나갈 수 있는 시점은 올해 하반기 이후로 예상된다”고 판단했다.

이트레이드증권 성종화 연구원은 “올해는 여러 추가비용 등의 증가로 오버추어 독립효과는 다음의 매출 증가 효과에만 그치고 영업이익 증가 기여는 제한적”이라며 “더구나 올해는 사측 스스로 이익제고 보다는 모바일부문의 공격적 마케팅과 투자의 시기라 밝히며 보수적 가이던스를 제시한 상황이라 매출 증가세에 비해 영업이익률 증가세는 제한적일 것”이라고 전망했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)