|

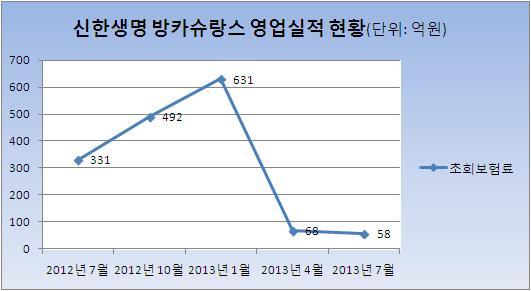

| 신한생명 방카슈랑스 영업실적 현황.(자료제공: 신한생명) |

아주경제 장기영 기자= 방카슈랑스의 '갑'으로 불리는 은행들이 일부 보험사의 상품을 고의적으로 판매하지 않는 횡포를 부리고 있다는 지적이다.

2일 금융권에 따르면 신한생명의 지난 7월 방카슈랑스 초회보험료는 58억원(마감치)으로 지난해 같은 달 331억원에 비해 273억원(82%) 급감했다.

지난해 8월 1310억원에 달했던 초회보험료는 불과 1년여만에 20분의 1 이하로 떨어졌다. 상품 누적 판매실적 중 방카슈랑스가 차지하는 비중 역시 지난해 5월 72%에서 올 5월 45%로 27%포인트 줄었다.

신한생명의 방카슈랑스 실적이 이 같이 감소한 것은 지난 3월 상품권 논란이 불거진 이후 제휴 은행들이 상품 판매를 꺼리고 있기 때문이다.

신한생명은 지난 2월 금융감독원의 종합검사에서 앞선 2011~2012년 방카슈랑스 제휴사에 상품 판매를 촉진하는 명목으로 상품권을 건넨 사실이 드러나 도마에 오른 바 있다.

신한생명의 방카슈랑스 초회보험료가 100억원을 밑돌기 시작한 것은 공교롭게도 언론 보도 이후 논란의 불똥이 상품권을 수수한 제휴사에까지 튀기 시작한 4월부터다.

현재 신한생명 방카슈랑스 업무를 제휴하고 있는 금융사는 은행 8곳, 증권사 11곳, 저축은행 3곳 등 총 22곳이다.

이 가운데 은행은 계열사인 신한은행, 제주은행 외에 스탠다드차타드은행, 씨티은행, HSBC은행 등 외국계 은행 3곳과 부산은행, 대구은행, 전북은행 등 지방은행 3곳이다.

계열 은행은 본래 팔이 안으로 굽는 아군이고, 은행을 제외한 나머지 제휴사는 실적 자체가 미미하다는 점을 감안하면 외국계 및 지방은행의 소극적인 상품 판매가 방카슈랑스 실적에 결정적 영향을 미친 셈이다.

은행의 방카슈랑스 실적 중 특정 보험사 상품의 판매 실적이 전체 실적의 25%를 넘을 수 없도록 ‘25%룰’ 때문에 계열 은행의 판매에만 기대기도 힘든 상태다.

한 보험사 관계자는 “금감원 검사로 자신들에게까지 피해가 발생하자 이를 괘씸히 여긴 은행들이 신한생명의 상품을 사실상 불매하면서 실적이 떨어진 것”이라고 설명했다.

보험업계에서는 신한생명과 경쟁 관계에 있는 타사들조차 은행들의 이러한 행태에 불만을 표시하고 있다.

종합검사와 맞물린 시기적 특성상 신한생명의 문제만 유독 부각됐을 뿐, 은행에 대한 상품권 지급이나 접대 관행은 이미 대부분의 보험사들 사이에 관례화돼 있기 때문이다.

또 다른 보험사 관계자는 “방카슈랑스는 제휴 은행의 상품 판매 담당자가 여러 보험사의 상품 중 어느 보험사의 상품을 고객에게 권하느냐에 따라 판매실적이 달라지기 때문에 영업사원들간의 경쟁이 치열할 수밖에 없다”고 말했다.

이어 “신한생명 논란 이후 금감원을 의식한 은행과 보험사 모두 조심스러운 입장이다 보니 '갑을'관행은 잠시 수그러든 상태”라고 덧붙였다.

그러나 논란의 또 다른 당사자인 은행들은 보험사들이 자초한 문제라는 점을 들어 보험업계의 주장을 반박했다.

한 시중은행 관계자는 “보험사의 방카슈랑스 영업사원들이 은행의 각 지점을 방문해 담당자들에게 인사를 하는 모습을 본 적은 있지만, 상품 판매를 대가로 금품을 받는다는 사실은 처음 듣는다”며 “보험사들의 지나친 경쟁이 빚어낸 문제일 뿐, 은행이 직접 무언가를 요구하지는 않는 것으로 안다”고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)