금융당국이 이같은 요구를 수용해 NCR 규제 완화를 검토하고 있지만 5개 대형은행(IB)을 포함해 '대형사 살리기'를 위한 방향으로 정책이 치우치고 있는 것 아니냐는 지적이 나온다.

NCR은 영업용순자본을 총위험액으로 나눈 비율이다. 증권사 청산 시 고객이나 채권자의 손실 방지를 위한 규제다.

2일 금융위원회는 '금융업 경쟁력 강화방안' 세부 추진 계획 중 하나로 내년 1분기 NCR 제도를 개선한다고 밝혔다. 금융위는 현행 별도기준인 NCR을 연결회계기준으로 변경하기로 했다. NCR에서 전액 차감되던 기업 대출액과 해외법인 설립 출자금이 NCR에 반영될 수 있게 된 것이다.

금융위 관계자는 "현행 NCR 제도는 증권사 기업대출 등 IB업무를 영위하지 않고 위탁매매 중심의 국내 영업을 하는 것을 전제로 설계됐다"며 "IB업무 영위, 해외진출 등 변화된 영업여건에 맞지 않는 측면이 있다"고 말했다.

그러나 증권업계에서는 현실적인 NCR 규제 완화로 적기시정조치 기준 완화를 꼽고 있다.

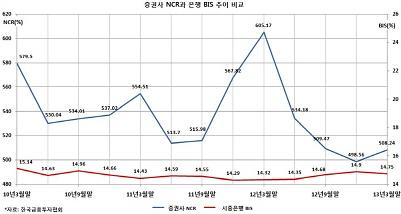

자본시장법상 증권사에 대해 적기시정조치 기준은 NCR 150%다. 그러나 지난 6월 말 기준 증권사 NCR은 494%에 이른다. 이를 은행 BIS비율로 바꾸면 은행권 평균 BIS비율(14.83%)의 2.6배에 달한다. 즉, 총위험액 대비 영업용 순자본의 과잉 상태란 얘기다.

특히 이번 금융당국 NCR 규제 완화는 여러 해외 자회사를 거느린 대형사가 수혜를 볼 수 있지만 자금력이 약해 해외진출을 하지 못하는 중소형 증권사는 실익이 미미해 보인다.

증권사 NCR이 높아진 다른 원인에 대해 금융당국은 뒷짐을 지고 있다. 국민연금 등은 국내주식 위탁매매 주문을 수행할 증권사를 선정할 때 NCR 450%를 요구한다. 금융당국은 개별사가 자율적으로 정한 기준에 개입하기 어렵다는 입장이다.

서보익 유진투자증권 연구원은 "증권사는 NCR 규제로 고위험, 고수익 사업을 할 수 없고 안전성이 담보된 영업에 치우치고있다"며 "만일 NCR이 300%로 낮아진다면 증권사 ROE는 1.9%포인트 상승할 것으로 추정된다"고 말했다.

금융투자협회 관계자는 "지나치게 높은 NCR기준 설정으로 증권사의 투자가 위축되고 있다"며 "이는 결과적으로 자본시장의 자금 중개 기능을 저하시키게 된다"고 우려했다.

서태종 금융위 자본시장국장은 "NCR은 건전성 지표로 소형사에 불리하고 대형사에 유리한 제도가 되면 안된다"며 "증권사별 자본 규모 차이 등을 합리적으로 반영한 제도를 내놓기 위해 고심하고 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)