그런데 대출신청 서류를 작성해 대출모집인에게 건내 후 최씨는 조금 꺼림칙했다. 서류에는 주민등록번호는 물론이고 전화번호, 집주소, 재산 등 자신에 대한 주요 정보가 모두 적혀 있기 때문이다.

행여나 대출모집인이 자신의 개인정보를 나쁜 일에 이용하거나, 서류를 제대로 관리하지 않아 엉뚱한 사람에게 넘어갈 수도 있다는 생각에 마음이 편치 못했다.

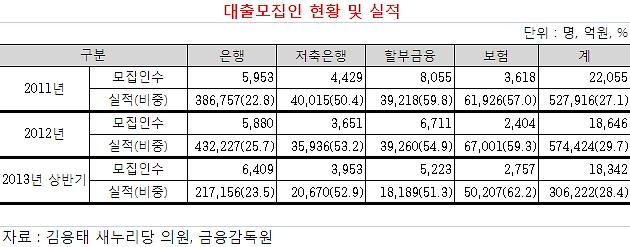

◆ 대출모집인, 전체의 30% 실적

최근 금융권에서 사상 초유의 정보유출 사태가 터지면서 대출모집인 제도의 폐지를 요구하는 목소리가 높아지고 있다. 대출모집인을 사칭한 사기범죄의 피해가 적지 않은데다, 수집된 개인정보의 노출 위험도 크기 때문이다.

금융당국의 제재가 강화되면서 대출모집인 수는 감소 추세이지만, 모집실적과 비중은 오히려 증가하고 있다.

3일 금융감독원에 따르면 2011년 말 대출모집인 수는 은행·저축은행·할부금융·보험 업계를 통틀어 2만2055명이다.

은행 5953명, 할부금융은 무려 8055명이었다. 저축은행과 보험도 각각 4429명과 3618명으로 대출모집인의 비중이 적지 않았다. 2011년 대출모집인을 통한 모집실적(담보·신용대출)은 52조8000억원으로, 전체의 27% 비중을 차지했다.

2012년에는 대출모집인 수가 전년보다 조금 줄어 1만8646명이다. 모집실적은 57조4424억원으로, 전체의 29.7%를 차지했다. 2013년 상반기에는 대출모집인이 1만8342명으로 역시 전년보다 줄었다. 6개월 동안 모집실적은 30조6222억원으로, 비중은 28.4%에 달했다.

은행 실적 중 대출모집인이 차지하는 비중은 20~25% 수준이다. 그러나 점포망이 취약한 저축은행, 할부금융, 보험 등은 실적의 50% 이상을 대출모집인에 의존하고 있다.

◆ 대출모집인 정보유출의 원흉?

대출모집인들이 금융사 대출 실적에서 차지하는 비중이 적지 않다보니 금융사들도 이들에게 의지할 수밖에 없는 실정이다. 금융사 자체적으로 대출영업을 하는 것보다 대출모집인을 통한 아웃소싱이 비용면에서도 유리하다.

금융사는 대출모집인에게 실적에 따른 수수료를 주면 될 뿐이다. 그러나 일부 대출모집인들이 불법적으로 대출을 유도한다는 게 문제다. 대표적인 게 과도한 대출 중개수수료를 요구하는 행위다.

저금리 은행권 대출로 갈아타도록 해주겠다고 속인 뒤 고금리의 대부업체 대출을 유도하는 경우도 있다. 또 이 대출모집인에게 넘어간 개인정보가 무방비 상태로 유통되고 있다는 사실이다.

최근 한국스탠다드차타드은행과 한국씨티은행의 13만여건에 닳하는 고객정보 유출사건도 대출모집인에 의해 발생한 것이다.

새누리당 김용태 의원은 "대출모집이 수단과 방법을 가리지 않고 전 국민의 신용정보를 수집하는 부작용이 발생하고 있는만큼, 대출모집인 제도를 폐지해야 한다"고 강조했다.

◆ 애꿎은 대출모집인 날벼락

금융노조 역시 "정보유출 사태는 영업 확대를 위해 고객정보 유출 범죄 유혹에 쉽게 빠지는 대출모집인으로부터 시작됐다"며 "성과주의에 빠져 보험에만 있던 모집인 제도를 카드사와 은행까지 허용한 조치를 전면 폐지해야 한다"고 주장했다.

그렇지만 모든 대출모집인을 싸잡아 범법자로 평가하거나, 제도 자체를 폐지하는 것은 지나친 처사란 의견도 있다. 은행에서 대출을 받기 어려운 저신용자들에겐 2금융권 대출을 폭넓게 알고 있는 대출모집인의 상담이 실질적인 도움이 되기도 한다.

대출모집인으로 활동하면서 평소 인터넷에 대출 관련 카페를 개설해 많은 저신용자들을 상담했던 심모씨는 "이번 사태와 금융당국의 제재로 3월까지 무급휴가를 쓰게 됐다"고 토로했다.

심씨는 카페를 통해 성의 있고 솔직한 상담으로 회원들로부터 좋은 평가를 받고 있다. 그는 "개인정보를 유출하지도, 넘겨 받지도 않았고 오직 합법적으로 일했는데 모든 대출모집인들이 사기꾼으로 몰려 안타깝다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)