▲ 가계신용 추이. [출처 : 한국은행]

아주경제 이수경 기자 = 가계부채가 공식적으로 1000조원을 돌파했다. 증가규모도 전년보다 확대됐다.

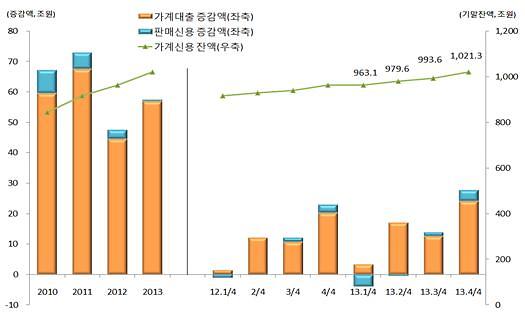

25일 한국은행이 발표한 '2013년 4/4분기중 가계신용(잠정)'에 따르면 지난해 12월말 현재 가계신용 잔액은 1021조3000억원으로 1년 전보다 57조5000억원 증가했다. 역대 최고 수준이다.

가계신용은 한은이 공식적으로 발표하는 가계부채 통계다. 국내 금융회사 및 기타금융기관의 가계대출과, 신용카드나 할부금융사 등에 의한 외상구매인 판매신용을 합한 것이다.

◆ 눈덩이처럼 불어나는 가계빚

10여 년 전인 2002년만 해도 가계신용 잔액은 465조원 수준이었으나 2005년 543조원, 2006년 607조원으로 상승했다. 글로벌 금융위기 당시인 2008년 724조원으로 증가한 이후 2010년 843조원, 2011년 916조원으로 꾸준히 역대 최고치를 경신해왔다.

지난해 증가폭도 전년(47조6000억원)보다 커졌다. 전년대비 증가율은 6.0%다.

구성별로 살펴보면 우선 가계대출이 963조원으로 1년 전에 비해 57조1000억원 증가했다. 주택담보대출을 중심으로 예금은행 대출이 13조9000억원 증가하고, 비은행예금취급기관은 기타대출이 늘면서 13조5000억원 확대된 것이 영향을 미쳤다.

기타금융기관 등의 대출도 1년간 29조7000억원 증가했다.

판매신용은 58조3000억원으로 전년에 비해 5000억원 늘어났다. 신용카드사와 백화점ㆍ자동차회사 등 판매회사가 각각 8000억원과 1000억원 감소하며 증가폭을 제한했다.

지역별로 보면 비수도권의 가계대출이 21조5000억원 늘어 수도권(5조8300억원) 증가규모를 웃돌았다. 잔액은 수도권이 421조7200억원으로 비수도권(265조4700억원)보다 많았다.

분기별로 살펴보면 지난해 예금은행의 가계대출이 크게 확대된 것으로 나타났다.

지난해 4분기 중 예금은행의 가계대출은 무려 8조4000억원 증가한 481조1000억원이었다. 이재기 한은 금융통계팀 차장은 "지난해 말 생애최초주택구입자에 대한 세제혜택 종료를 앞두고 주택담보대출이 큰 폭으로 증가했기 때문"이라고 설명했다.

이 기간 은행의 주택담보대출은 6조7000억원 증가한 328조9000억원으로 집계됐다. 1조원 늘었던 전 분기에 비해 증가규모가 크게 확대된 것이다.

저축은행과 신용협동조합, 우체국 예금 등을 포함하는 비은행예금취급기관은 상호금융과 새마을금고가 각각 3조6000억원, 2조1000억원 늘어나면서 전 분기보다 6조7000억원 증가했다.

보험과 연금, 국민주택기금, 증권사, 카드사의 현금서비스ㆍ카드론 등을 합한 기타금융기관의 대출은 공적금융기관의 생애최초주택대출 등으로 4분기에 9조원 증가했다. 잔액은 275조8000억원이었다.

4분기 중 판매신용은 계절적 요인 등으로 3조7000억원 증가한 58조3000억원을 기록했다.

◆ 앞뒤 맞지 않는 정부 대책 "부동산 경기 활성화하고 가계부채 완화하겠다"

이날 정부는 '경제혁신 3개년 계획'을 통해 "주거비, 가계부채, 사교육비 등 민생의 3대 걸림돌을 완화하겠다"고 밝혔다. 하지만 주택시장 정상화와 가계부채 완화는 상충되는 측면이 있어, 향후 정책 운용이 쉽지 않을 것이라는 게 전문가들의 지적이다.

주거비는 가계부채를 늘린 대표적 주범으로 꼽힌다.

지난해 4분기만 해도 예금은행의 가계대출 증가분의 79.7%가 주택담보대출이었다. 주택 시장을 살린다는 이유로 정부가 세제혜택 등을 담아 잇따라 부동산 대책을 발표하면서, 빚을 내서라도 집을 사려는 수요가 늘어난 것이 원인이다. 높아지는 전셋값 역시 부채 증가의 주범으로 꼽힌다.

정부는 각종 규제를 완화하고 주택구입자금 지원 강화, 하우스푸어 부담 완화를 추진하는 한편 임대시장도 전세에서 월세로 갈 수 있도록 재정 및 세제지원을 강화하기로 했다. 규제를 줄이고 구조를 바꿔 주택시장 정상화를 꾀한다는 것이다.

가계부채 완화를 위해서는 주택담보대출비율(LTV), 총부채상환비율(DTI) 규제를 합리화하는 방안을 마련하는 한편 그간 해오던 고정금리ㆍ분할상환 중심 구조 개편, 행복기금과 바꿔드림론을 통한 맞춤형 지원 강화 등을 지속하기로 했다.

이를 통해 가처분소득 대비 가계부채는 현행보다 5%포인트 인하된 수준으로 관리하겠다는 방침이다. 2012년말 개인 가처분소득에 대한 가계부채 비율은 136%로 역대 최고치를 찍었다.

이준협 현대경제연구원 연구위원은 "주택 실수요자 중에서도 갚을 능력 한도 내에서 자금을 지원하는 방향으로 해야 한다"면서 "정부가 신용을 통해 집을 사라고 권장하는 상황에서 가처분소득 대비 부채를 낮춘다는 것은 모순적인 측면이 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)