얽히고 설킨 3자 간 갑을 관계가 개선되지 않는 한 근본적인 해결은 기대하기 어렵다. 슈퍼 갑으로 통하는 기관투자자에 대한 규제는 더욱 느슨하기 짝이 없다.

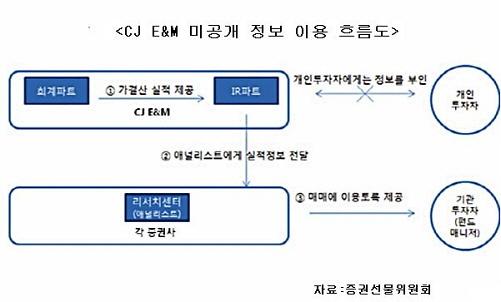

16일 증권업계에 따르면 금융위원회 증권선물위원회는 12일 CJ E&M 실적을 미리 펀드매니저에게 알려줘 미공개정보이용 금지 규정을 어긴 4개 증권사에 대해 기관경고(주의) 조치를 내리는 동시에 검찰에 고발했다.

각 증권사 해당 애널리스트 4명 및 CJ E&M 기업설명(IR) 담당자도 마찬가지로 검찰에 넘겨졌다.

CJ E&M IR 담당자는 2013년 3분기 실적이 나쁘다는 미공개 정보를 미리 4개 증권사 애널리스트에게 전달했다. 애널리스트는 다시 11개 자산운용사 펀드매니저에게 이 사실을 알려줘 손실을 피하거나 부당이득을 취할 수 있도록 도운 혐의를 받고 있다.

이런 관행은 어제 오늘 얘기가 아니다.

애널리스트는 기업분석을 위해 상장사와 우호적인 관계를 유지해야 한다. 상장사 또한 시장에서 좋은 평가를 유지하려면 애널리스트와 가깝게 지낼 수밖에 없다. 애널리스트는 이런 과정에서 얻은 정보를 다시 최대 고객인 기관투자자에게 넘기는 식으로 영업을 해 왔다.

이같은 관계에서 애널리스트는 갑 노릇을 하는 기관투자자나 상장사에 비해 늘 을일 수밖에 없다.

애널리스트는 기업분석을 주요업무로 삼고 있는 것처럼 보이지만, 실제로는 기관투자자를 상대로 한 영업실적으로 평가받게 된다.

증권사 본좀이나 지점 영업직원 또한 애널리스트가 낸 보고서를 토대로 고객을 유치한다. 한 명이라도 고객을 더 늘리려면 기업분석 보고서에 긍정적인 전망을 잔뜩 담을 수밖에 없다.

반면 재벌가에 속한 대형 상장사는 애널리스트에게 아쉬울 게 없다. 대형 증권사 몇 곳만 보고서를 내도 시장에서 충분히 정보가 유통된다. 이에 비해 중소형 증권사는 대형주 분석에서 제외될 경우 영업에 큰 타격을 받는다.

애널리스트는 언론을 상대로도 자기 몸값을 높여야 한다.

언론사가 뽑는 '베스트 애널리스트'가 대표적이다. 베스트 애널리스트 평가는 기관투자자와 언론사에 의해 결정된다.

이 평가에서 상위에 오른 애널리스트는 회사와 연봉협상에서 유리한 고지를 차지할 뿐 아니라 더 좋은 조건으로 회사를 옮기는 것도 수월해진다.

언론사 1곳이 해마다 뽑는 베스트 애널리스트 수는 50명 안팎이다. 국내 증권사에 속한 애널리스트 수가 1300여명에 이르는 점을 감안하면 5%에 불과한 인원만 베스트 애널리스트가 될 수 있다. 물밑 경쟁이 치열한 이유다.

이처럼 치열하게 영업 아닌 영업을 해야 하는 애널리스트에 비해 기관투자자는 상당 부분 규제에서 빗겨나 있다.

금융당국은 이번 CJ E&M 불공정거래에서도 펀드매니저는 처벌하지 않았다.

현행 자본시장법에 2차 정보 수령자인 펀드매너지를 제재할 근거가 마련돼 있지 않기 때문이다.

즉, 1차 정보 수령자인 상장사 담당자나 증권사 애널리스트만 처벌 대상이 되는 것이다.

금융당국은 이를 개선해 2ㆍ3차 정보 수령자에 대해서도 제재할 수 있는 법안을 만들었지만 국회에서 통과되지 않고 있다.

증권업계 관계자는 "법안이 국회를 통과해도 실효성은 여전히 의문"이라며 "누구까지가 2ㆍ3차 정보 수령자인지를 가려내기가 쉽지 않다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)