자료: 각사 *2013년 실적은 수정분

아주경제 박선미 기자 = 흔히들 금융은 '인체의 피와 같다'고 표현한다. 피가 잘 돌아야 몸이 건강하듯 금융이 잘 굴러가야 경제가 성장한다는 이유에서다.

그러나 현재 금융권의 상황은 동맥경화와 같다는 목소리가 끊이지 않고 있다. 저금리ㆍ저성장 시대에 먹거리 찾기가 쉽지 않기 때문이다. 여기에 각종 비리와 정보유출 등의 사고로 규제는 더 강화됐다.

20일 전문가들은 금융업이 비상하기 위해서는 의식개선과 비이자수익 확대, 해외진출 등에 혁신이 필요하다고 입을 모았다.

◆ 정부ㆍ종사자ㆍ소비자 의식 개선 절실

금융권의 새로운 돌파구로 제시되는 것은 '모순에 빠진' 금융규제 완화다. 박근혜 정부는 출범 이후 금융산업을 5대 유망 서비스업 중 하나로 꼽으면서 금융업 육성을 누누히 강조해왔다. 올 상반기 중에는 손에 잡히는 규제개혁을 위해 금융규제를 전면 점검하겠다는 의지도 보였다. 신제윤 금융위원장은 지난 13일 6개 금융지주회사 회장과의 간담회에서 "금융을 미래의 5대 유망서비스산업 중 하나로 육성해 나가기 위해 금융규제를 과감히 풀어나가겠다"고 재차 강조한 바 있다.

그러나 익일 검찰 발표를 통해 카드 3사를 통한 8000만건의 2차 유출이 확인되면서 금융규제 완화 목소리는 정보 유출 이슈에 또 다시 묻혀 버린 상황이다. 금융당국은 앞서 개인정보 유출사고 재발을 막겠다며 텔레마케팅 영업을 한동안 중단시키고, 계열사 간 정보 공유를 제한했다. 한 시중은행 관계자는 "물론 규제를 야기한 금융사들의 책임은 피할 수 없지만, 손바닥 뒤집듯이 규제를 강화했다, 완화했다를 반복하고 있어 어느 장단에 춤을 춰야할 지 모르겠다"고 토로했다.

따라서 당국과 업계가 지속적인 소통이 필요하다는 게 전문가들의 조언이다. 백종호 하나금융연구소 수석연구원은 "규제의 실효성을 높이는 보완작업과 함께 금융당국은 업계에 대한 지속적인 지원과 소통이 필요하다"고 말했다.

금융소비자들이 지나치게 서비스를 '공짜'로 인식한다는 점도 문제로 꼽혔다. 금융이 내 돈을 '관리'해주는데도 '내 돈이 은행을 먹여살린다'라는 인식이 강하다는 것이다.

현금자동입출금기(ATM)을 예로 들면, ATM 1대당 연간 평균 손실은 166만원 정도다. 은행은 이 기기들을 운영하는 데 연 3942억원의 비용을 쓴다. 반면 자동화기기 수수료 수입은 연 3099억원에 머물러 전체적으로 844억원 손실을 보는 것으로 집계됐다. 이같은 손실에 대해 김우진 금융연구원 선임연구위원은 "손실액이 더 커지면 은행들은 불가피하게 자동화기기 서비스를 줄이거나 비용을 금리로 일부 전가해 고객들의 불편이 초래될 수 있다"고 우려했다.

한 시중은행 부행장은 "은행의 적정 수익이 보장돼야 하는데 국내 은행들은 지나치게 공공재적인 성격이 강하다"며 "수익성이 보장되지 않는 구조에서는 주식시장에서도 은행의 가치를 인정받지 못해 경쟁력을 키울 수 없다"고 꼬집었다.

금융을 돈벌이 수단으로만 인식하는 금융권 종사자들의 의식개선도 절실하다는 의견도 나왔다. 또 다른 은행 관계자는 "실적에 치중하다보니 영업점 등에서 벌어지는 '꺾기' 등 불완전판매로 규제가 강화되고 있는 것"이라며 자성의 목소리를 냈다.

◆ 비이자수익 확대ㆍ해외진출 등 집중 필요

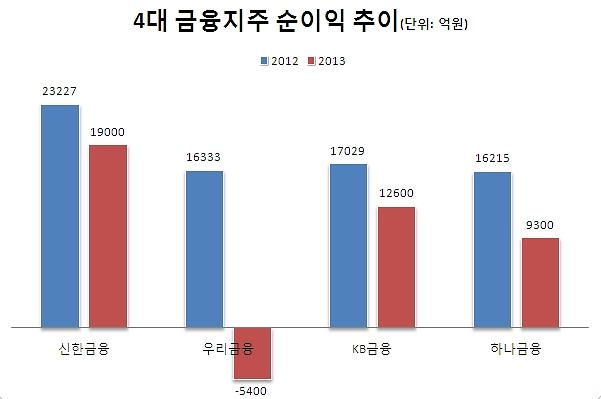

지난해 국민ㆍ신한ㆍ우리ㆍ하나금융지주 등 4대 금융지주사의 순이익은 당초 4조4900억원으로 집계됐다. 그러나 올들어 대출사기 등의 변수가 반영되면서 3조5500억원으로 대폭 깎여 전년(7조2904억원)에 비해 절반에도 못 미치게 됐다. 순이자마진(NIM)이 회복이 예상보다 더딘데다 각종 악재들이 발생했기 때문이다.

상황이 이렇다보니 대출이자와 수수료 수익 중심의 사업구조를 개선해야 한다는 목소리가 커지고 있다. 실제 금융지주사들의 수익 열에 아홉은 은행, 즉 이자이익에서 나오기 때문이다. 민영화를 진행 중인 우리금융을 제외하고 하나금융의 경우 지난해 말 기준으로 총자산에서 은행이 차지하는 비중은 88%이다. KB금융은 76%고, 상대적으로 포트폴리오가 고루 구성돼있다는 신한금융 조차 전체 수익의 68%가 은행에서 발생한다.

김종현 우리금융경영연구소 연구위원은 "선진 금융그룹들은 소매금융·기업금융·보험·자산운용 등 각 사업부문이 고른 수익비중을 유지하고 있다"며 "수익구조가 다변화되지 않고서는 향후 은행의 수익성 개선은 쉽지 않을 것"이라고 지적했다.

해외사업 비중을 늘리는 것 역시 새로운 돌파구다. 우리금융경영연구소에 따르면, 국내 은행들의 전체 수익 중 해외 사업의 수익 비중은 3% 내외에 불과하다. 은행의 전체 자산과 이익에서 차지하는 해외 점포의 비중을 나타내는 초국적화지수 역시 국내 은행은 3.8%에 불과해 HSBC(64.7%)나 UBS(76.5%)와 같은 글로벌 금융그룹과 비교가 되지 않는다.

김 연구위원은 "맹목적인 해외진출은 지양해야 하지만, 성장 가능성이 높은 글로벌 니치 시장을 발굴해서 해외 금융기관과 제휴 또는 합작의 방법으로 해외 시장을 확대하는 것이 시급하다"고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)