계열사 간 시너지 효과를 높이고, 금융업 대형화 등을 추구하기 위해 도입된 제도인데 반해 부작용이 속출하고 있기 때문이다. 금융지주 무용론 내지 해체론이 또다시 확산될 조짐이다.

◆14년 역사 금융지주 체제

21일 금융권에 따르면 현재 은행 금융지주사는 11개이며, 한투금융지주와 메리츠금융지주까지 합칠 경우 금융지주사는 총 13개에 이른다.

조만간 우리금융지주는 사라진다. 산은금융지주는 산업은행에, 한국씨티금융지주 역시 한국씨티은행에 합병될 예정이어서 내년 초가 되면 금융지주사는 10개로 줄어든다.

금융지주 출범은 무엇보다 계열사 간 시너지 창출이 최대 목표다. 글로벌 금융시장의 추세에 맞춰 대형화를 꾀하는 데에도 금융지주가 필요했다. 구조조정이 용이하고 사업 다각화와 위험 분산 효과가 있어서 인수·합병을 추진하는 데 도움이 되기 때문이다.

지배구조 상으로도 금융지주는 매력적이었다. 지배와 소유가 분리되고, 적은 지분 또는 지배권으로 다수의 자회사를 지배할 수 있다는 점도 금융지주 체제를 활성화시킨 요인이다.

자료 : 한국금융연구원

◆득보다 실이 많은 지주사 체제

그러나 아직까지 금융지주 체제에서 기대만큼의 시너지 창출 효과는 없는 것으로 분석된다. 오히려 수익성은 더 떨어졌다.

한국금융연구원의 ‘금융지주회사 제도 개선방안’ 보고서에 따르면 글로벌 금융위기 이전(2005~2007년) 3개 은행지주(우리·신한·하나)의 총자산순이익률(ROA)과 자기자본이익률(ROE)은 각각 1.02%와 16.4%였다.

반면 자회사 방식의 그룹(KB·기업)은 ROA와 ROE가 각각 1.21%와 18.6%로 더 높았다. 글로벌 금융위기 이후(2008~2012년)에도 4개 은행지주(우리·신한·하나·KB)의 ROA와 ROE는 0.55%와 8.3%였다. 하지만 자회사 방식(기업)은 0.64%와 10.5%를 기록했다.

금융연구원은 시너지 효과가 극대화되지 못한 이유로 업종별 분업주의의 존속, 개별 업권 중심의 규제 감독 지속 등을 꼽았다. 지주회사 체제 도입에도 불구하고 국내 금융회사에 대한 감독은 여전히 개별업권 중심의 검사·감독을 유지하고 있어 감독기능도 조화를 이루지 못한다는 것이다. 결국 지주회사의 겸업화나 통합적 위험관리에 최적화되지 않은 관행도 발생하게 된다.

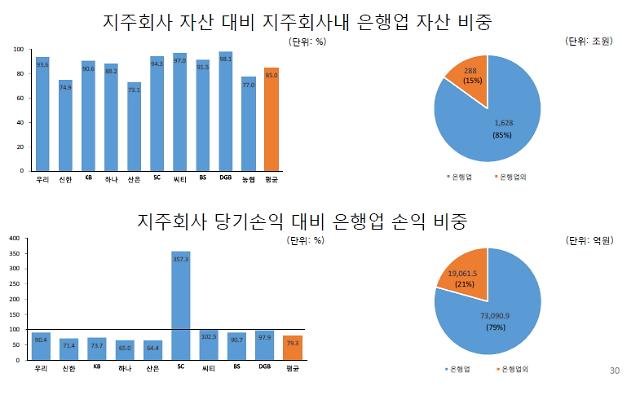

'은행 쏠림' 현상도 심각하다. 2012년 말 기준 10개 은행 금융지주(지난해 설립된 JB지주 제외)의 평균 지주회사 자산대비 은행업 자산 비중은 평균 85%에 달한다. 지주회사 당기손익 대비 은행업 손익 비중 역시 평균 79%다.

◆시너지 창출은 커녕 '집안 싸움'

최근 KB금융그룹은 국민은행의 전산시스템 교체 작업을 둘러싸고 경영진 간 갈등이 증폭되면서 위기를 맞았다. 시너지 창출 방안을 고민하고 추진해도 부족할 시기에 집안싸움이 일어나면서 최대 금융지주사란 이름을 무색케 했다.

KB지주와 국민은행 모두 경영진 간 갈등에 의한 것은 아니라고 해명했지만, 외부에서 보는 시각은 전혀 다르다. 임영록 KB지주 회장과 이건호 국민은행장 간 팽팽한 기싸움으로 보는 시각이 지배적이다. 시너지 창출은 커녕 경영진 간 소통 부재로 금융지주 체제의 문제가 다시 부각되면서 금융지주 무용론, 더 나아가 해체론까지 다시 언급될 정도다.

금융권 한 관계자는 "최근 촉발된 KB금융 사태는 단지 어제, 오늘의 일이 아니며 KB금융만의 문제가 아닐 수도 있다"며 "언제 다른 금융지주사에서 그동안 곪았던 갈등이 폭발하지 말란 법도 없다"고 말했다.

올 초 3개 카드사에서 대규모 정보 유출 사건이 터졌을 때에도 금융지주사 체제가 본질적인 문제로 지적됐다. 전국금융산업노동조합은 "정보유출 등의 사고가 발생할 경우 자회사는 모든 책임을 떠안게 되고, 지주사의 도덕적 해이는 계속될 것"이라며 "금융지주사 제도가 오히려 책임경영을 어렵게 한다"고 비판했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)