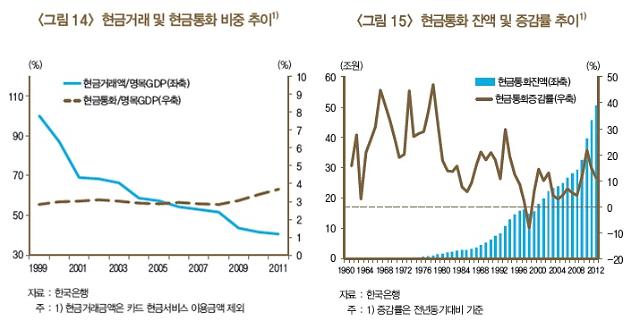

▲ 현금거래 및 현금통화 비중/ 현금통화 잔액 및 증감률 추이. [출처=한국은행 보고서 발췌]

아주경제 이수경 기자 = 신용카드 등 비현금 지급수단 사용이 늘었지만 현금 보유에는 영향을 미치지 않는다는 연구 결과가 나왔다. 조만간 현금 거래가 사라지는 '캐시리스(Cashless) 사회'가 올 것이란 전망은 시기상조라는 얘기다.

26일 한국은행의 조재현 발권국 과장과 강규호 고려대학교 교수는 이 같은 내용을 담은 '비현금 지급수단의 발달이 현금통화수요에 미치는 영향'이라는 보고서를 공동으로 발표했다.

보고서에 따르면 우리나라는 지난 1999년부터 2008년 중 신용카드 이용액이 연평균 26% 급증하는 등 카드 사용규모가 빠르게 확대돼왔다. 2012년 기준으로 건당 이용금액을 보더라도 신용카드는 6만6000원으로 현금(1만6000원)을 앞지른다.

이는 현금 거래가 상대적으로 위축된 것을 뜻한다. 현금거래금액은 신용카드 활성화 정책으로 현금서비스 이용액이 급변동했던 2000~2004년을 제외하면 1999년부터 2011년까지 줄곧 600조 내외 수준을 유지했다.

하지만 우리나라의 명목 국내총생산(GDP) 대비 현금통화잔액 비중은 2008년 금융위기 이후 상승해 2012년 현재 4.3%까지 높아졌다. 현금통화잔액은 곧 경제주체들이 보유한 현금의 양을 의미한다.

이를 두고 보고서는 "현금통화잔액이 꾸준히 증가했지만 거래금액이 정체되면서 현금유통속도는 지속적으로 하락했다"면서 "비현금 지급수단 발달이 현금통화잔액보다는 현금거래 빈도를 줄여 현금유통속도를 낮추는 방향으로 영향을 미친 것"이라고 분석했다. 신용카드나 인터넷뱅킹 등이 확대되더라도 현금을 보유하려는 수요는 여전하다는 것이다.

또한 보고서는 신용카드 사용이 활발해지기 시작한 2000~2012년 중 현금수요모형을 추정한 실증분석을 실시했다. 추정 결과, 신용카드나 인터넷뱅킹 및 지로결제 등 비현금 지급수단은 현금통화수요에 별다른 영향을 미치지 않는 것으로 나타났다. 오히려 명목소득 및 위험회피성향이 증가할수록 현금통화수요가 증가했고, 예금금리가 오르면 수요가 감소했다.

조재현 과장은 "비현금 지급수단이 통용되지 않을 경우에 대비해 경제주체들이 예비적 거래 목적으로 명목소득의 일정 비율을 현금으로 보유하려는 행태에 따른 것"이라고 분석했다. 전산 등 지급결제시스템이 작동해야 사용할 수 있는 비현금 지급수단과 달리, 현금은 실물 형태의 결제통화이기 때문에 시간과 공간의 제약을 받지 않는다는 것이 배경으로 작용했다.

실제로 한국과 미국의 2010년 기준 서베이 조사 결과에도 한국은 99%, 미국은 100%의 응답자가 현금을 보유하고 있다고 답했다. 신용카드 보유 규모는 각각 71%와 70%였다.

보고서는 이러한 분석을 바탕으로 "비현금 지급수단의 발달에 따라 현금거래가 상대적으로 위축되는 현상을 거래적 목적의 현금통화수요가 감소하는 것으로 해석하는 것은 신중할 필요가 있다"고 지적했다.

다만 보고서는 "이번 연구가 일정 시기에 국한해 이뤄진만큼 모든 비현금 지급수단의 발달이 현금통화수요에 영향을 미치지 않는 것으로 일반화하기는 어렵다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)