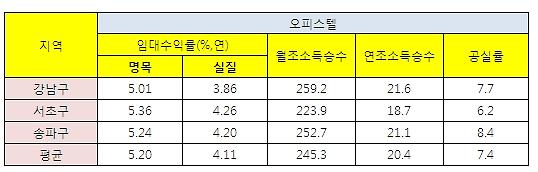

26일 FR인베스트먼트에 따르면 서울 강남·서초·송파구의 오피스텔·도시형생활주택 및 다세대∙다가구∙원룸 주택을 950개 샘플로 만들어 분석한 결과 이같이 나타났다.

분석 결과 임대료(월세 기준)에 단위수를 곱한 가능 조소득을 토대로 구한 수익률과 가능조소득에서 영업경비, 공실 및 불량부채 충당금 등을 제한 유효조소득을 바탕으로 구한 수익률 사이에 평균 1.11%의 격차가 발생했다.

계산 과정이 단순해 업계에서 일반적으로 통용되는 수익률 산정 방식과 달리 유효조소득을 토대로 구해지는 수익률은 임대인의 제반 경비 등 지출을 제한 상태에서 구하는 방식으로, 시중 은행 예금금리와 직접 비교 가능한 잣대가 된다.

한편 이번 조사에 사용된 950개의 샘플 가운데 임대소득 분리과세와 종합소득과세의 기준점인 연간 임대료가 2000만원을 넘는 표본은 22.1%에 불과했다. 이에 따라 연간 최대 56만원의 세금을 추가 부담하는데 그치기 때문에 투자수익률에 미치는 영향은 크지 않다고 FR인베스트먼트 관계자는 설명했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)