아주경제 김지나 기자= 태양광 업체 OCI가 재무구조 악화 등으로 고심하고 있는 가운데 알짜 계열사 매각 등 자구 방안에 대한 본격적인 움직임을 보이고 있다.

16일 업계에 따르면 OCI는 화학제품 제조 판매업체인 계열사 OCI-SNF 보유 지분을 프랑스 화학업체 SNF에 매각한다고 밝혔다. 매각가는 957억원이다.

OCI-SNF는 OCI 계열사 중에서도 양호한 실적을 나타내는 알짜 계열사로 손꼽혔다.

OCI-SNF는 작년 기준 매출액과 영업이익 각각 1602억원, 208억원을 기록하며 전년 대비 4%, 6%씩 늘었다.

기업 재무의 타인자본의존도를 나타내는 부채비율 역시 지난해 말 기준 48%로 양호한 편이다.

OCI 측은 OCI-SNF 지분 매각 목적에 대해 "자본 효율성 제고"라고 밝혔다.

OCI가 알짜 계열사의 지분 매각에 나선 이유는 현재 재무구조 개선이 지급한 상황이기 때문이다.

작년 기준 OCI는 영업손실 1062억원 당기순손실 2878억원을 기록해 전년 대비 적자로 돌아섰다.

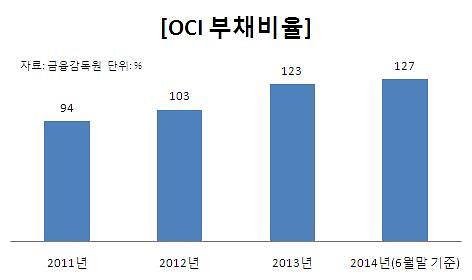

부채비율 역시 매년 높아져 올해 6월 말 기준 127%로 100%를 넘어섰다. 부채비율이 100% 이상인 경우는 회사가 가진 자산보다 부채가 많다는 뜻이다.

OCI의 부채비율은 2011년 94%에서 2012년 103%, 2013년 123%로 늘었다.

OCI의 재무구조 개선 의지에도 주식시장의 반응은 여전히 차갑기만 하다.

적절한 돈을 받고 지분을 팔았다는 평가가 뒤따르곤 있지만, 태양광 산업의 업황 악화 및 불확실성에 대한 불안감이 투자 심리에 더 깊게 자리한 모양새다.

한국거래소에 따르면 OCI가 OCI-SNF 지분을 매각한다는 공시가 난 이후 OCI 주가는 이틀 만에 12% 하락했다.

OCI 주가는 연초 이후 19만원대에서 8만원대로 53%나 떨어졌다.

곽진희 유진투자증권 연구원은 "신재생에너지의 경제성이 앞으로 더 어려워질 것으로 예상된다"며 "태양광 산업의 성장 기울기 역시 기존 예상보다도 더 완만해 질 것"이라고 내다봤다.

업계 관계자는 "OCI가 OCI-SNF 지분을 매각한 매각 대금은 현재 진행 중인 발전 등 프로젝트 사업비로 사용될 것"이라고 설명했다.

한편 이우현 OCI 사장은 2분기 기업설명회에서 비핵심 자산 매각 등을 통해 부채를 줄여 재무 안정성을 확보하겠다는 의지를 밝힌바 있다.

그는 "올해 연말까지 부채를 10% 줄이겠다"며 "미국에 건설된 태양광 발전소 지분을 매각해 부채를 줄여나갈 것"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)