대한상공회의소(회장 박용만)는 3일 ‘중소기업의 자금조달 구조개선방안 연구’ 보고서를 통해 “중소기업에 대한 지속적인 자금공급 확대에도 기업의 자금사정은 개선되지 못하고 있다”며 “관계형금융을 통해 중소기업의 자금조달 구조를 개선해야 한다”고 주장했다.

관계형금융이란 금융회사가 기업과 거래할 때 신용등급과 재무비율 뿐 아니라 지속적인 거래 여부나 접촉, 관찰, 현장방문 등을 통해 얻은 정보를 토대로 한 금융기법이다.

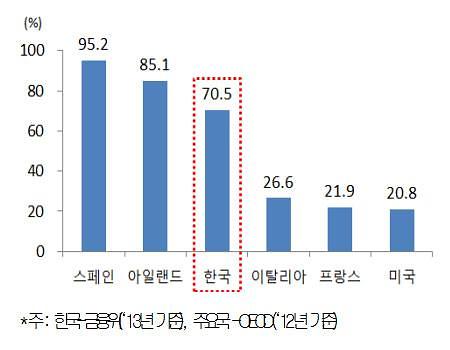

주요국 중소기업 단기대출비중 [ ]

대한상의는 “높은 간접금융 의존도, 단기위주의 대출, 금융기관의 경기순응적 대출행태 등이 서로 맞물리면서 중소기업의 자금애로를 고착화시키고 있다”고 주장했다.

국내 중소기업은 대부분 규모가 영세하고 신용이 취약해 주식·채권 등을 통한 직접금융시장보다는 은행 등 간접금융을 통해 자금을 조달하고 있다. 대한상의가 지난 9월 중소기업 300개사를 대상으로 자금조달 경로를 조사한 결과 중소기업의 92.3%가 ‘은행 등 간접금융을 통해서 조달한다’고 답했고, ‘내부자금’이나 ‘주식·회사채 등 직접금융’을 통해 조달한다는 응답은 각각 6.7%, 1.0%에 불과했다.

보고서는 중소기업과 금융권이 함께 성장할 수 있는 상생협력을 위해 독일과 일본이 추진해 효과를 거둔 ‘관계형금융’의 기반을 조성해 활성화할 것을 제안했다.

다른 나라에 비해 소규모 중소기업 비중이 높은데다 이들 기업에 대한 정보도 부족한 국내시장 특성을 감안하면 관계형금융은 중소기업 자금조달 문제를 해결하는 주요 방안이 될 것으로 보인다.

대한상의가 중소기업 300개사를 대상으로 관계형금융 도입효과에 대해 물은 결과에서도 “자금조달에 도움이 될 것”이라는 응답이 67.8%로 ‘도움이 되지 않을 것’(32.2%)이란 답변을 2배 이상 앞섰다.

관계형금융이 활성화된 대표적인 예로는 독일과 일본이 꼽힌다. 독일은 대부분의 중소기업이 저축은행, 신용협동조합은행 등 지역에 기반한 금융기관을 주거래은행(Hausbank)으로 하여 장기간 거래관계를 유지하는 관계형금융이 발달돼 있다. 일본도 주거래은행(Main Bank)제도를 통해 상호주식 보유, 인력교류, 컨설팅 제공 등 은행과 중소기업간 긴밀한 관계를 유지하고 있다.

대한상의는 “관계형금융을 통해 중소기업 자금조달 구조의 효율성을 높이고, 혁신형 중소기업 육성을 위한 기반 확충, 금융권의 심사역량 강화 등의 긍정적인 효과가 기대된다”면서“하지만 시스템 구축에 수반되는 높은 비용, 전담인력 운용의 한계, 신용 리스크 증대 등의 현실적문제가 걸림돌로 작용하고 있어 개선책 마련도 필요하다”고 주장했다.

전수봉 대한상의 조사본부장은 “최근 금융권과 중소기업의 상생협력방안으로 관계형금융에 대한 관심이 높아지고 있다”며 “우리나라도 지금부터 중소기업의 자금난 해소를 위한 새로운 관행과 제도 구축에 힘써야 한다“고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)