[.]

아주경제 채명석 기자 = 최근 복지재원 마련 방안으로 ‘대기업 증세’가 거론되고 있는 것과 관련, 대기업에 대한 세제혜택 축소·폐지로 증세는 이미 2009년부터 시작되고 있으므로, 법인세율 인상 등의 조치는 자제해야 한다는 주장이 제기됐다.

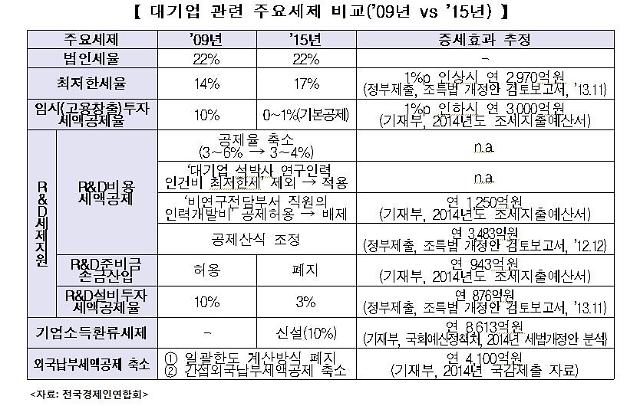

전국경제인연합회(이하 전경련)는 현재 대기업이 부담해야 할 세부담은 명목 법인세율만 인상하지 않았을 뿐 △최저한세율 인상 △공제·감면 축소 △기업소득환류세제 신설 등 대기업에 대한 ‘실질적인 증세’가 진행 중이라며 이같이 밝혔다.

또 올해 상반기 대기업 실적이 지난해보다 더 나빠진 상황에서 법인세율마저 올릴 경우 우리경제의 활력이 더욱 떨어질 것이라 지적했다.

전경련에 따르면 대기업 세 부담의 ‘상한선’ 격인 법인세율은 2008년 감세이후 변하지 않았으나, ‘하한선’에 해당하는 최저한세율은 2013년 2%p에 이어 올해에도 1%p 올랐다. 그 결과 2009년 14%이던 최저한세율은 2014년 17%까지 올랐는데, 이는 최저한세가 도입된 1991년(12%) 이래 가장 높은 수치다.

최저한세율이란 기업이 각종 공제·감면을 받더라도 반드시 납부해야 하는 최소한의 세율을 말한다. 현재 우리나라의 ‘법인세율 대비 최저한세율’은 77.3%(=17%/ 22%×100)로 주요국에 비해 높은 상황이라고 전경련은 주장했다. 미국의 법인세율 대비 최저한세율은 51.3%, 캐나다 51.7%, 대만 40.0%, 멕시코 58.9% 등이다.

전경련은 투자지원세제도 축소 일변도라고 강조했다. 대표적인 예가 투자액의 일정비율을 세금에서 깎아줘 민간기업의 투자를 촉진시키는 임시투자세액공제이다. ‘특정설비’가 아닌 ‘설비투자 전반’에 대한 유일한 세제지원제도인 임시투자세액공제가 2012년 ‘고용창출투자세액 기본공제’로 바뀌면서 2009년 10%이던 공제율이 2015년에는 0~1%까지 축소될 예정이다.

고용창출투자세액공제는 기본공제와 추가공제로 나뉘는데, 추가공제의 경우 고용을 늘리지 않으면 혜택을 받을 수 없어 임투공제와는 성격이 다르다. 또한 고용창출투자세액 기본공제율이 1%p 인하하면 대기업들은 연 3000억원 세 부담이 증가한다.

전경련은 신성장동력 확충을 위한 연구·인력개발(R&D) 세제지원도 2012년부터 거의 매년 공제율을 낮추고, 공제대상을 축소하는 가운데 공제요건을 강화하는 등 축소일로를 걷고 있다고 지적했다. 예컨대 2014년에는 R&D준비금 손금산입 제도가 폐지되었으며, R&D비용 세액공제율, R&D설비투자 세액공제율이 모두 낮아졌다. R&D준비금 손금산입 제도는 연구·인력개발 투자를 위해 준비금을 적립한 경우 매출액의 3%까지 세법상 비용으로 인정해주는 제도다.

홍성일 전경련 금융조세팀장은 “내년에도 기업소득환류세제, 외국납부세액공제 축소 등 대기업을 대상으로 사실상의 증세가 이어질 예정”이라며, “이런 상황에서 법인세율까지 높인다면 중국 성장둔화, 엔저 등으로 어려움을 겪고 있는 우리기업의 수익성과 국제경쟁력이 더욱 악화되어 국민 경제에도 부정적 영향이 미칠 것”이라 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)