아주경제 문지훈 기자 = 수익성 저하로 어려운 시기를 겪고 있는 은행들이 올해 경영화두로 내세웠던 리스크 관리에 비교적 성공했다는 평가를 받고 있다.

25일 은행권에 따르면 지난 3분기 기준 국내 은행들의 부실채권(NPL)비율은 1.72%로 1분기 1.81%에 비해 0.09%포인트 감소했다.

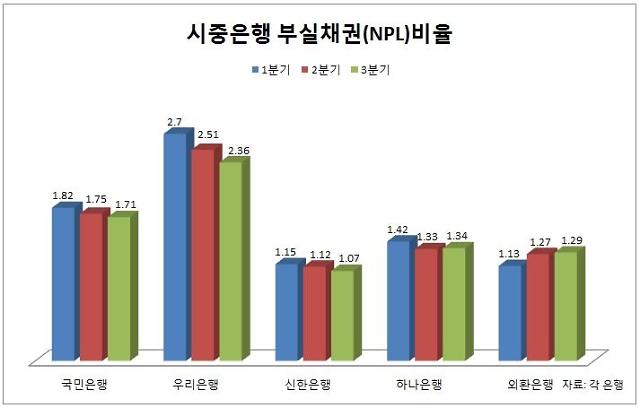

특히 국민·우리·신한·하나 등 4대 은행의 NPL비율 역시 연초 대비 감소했다. 국민은행의 NPL비율은 1.71%로 1분기 1.82%, 2분기 1.75%에 이어 하락세를 보였다. 4대 은행 중 비교적 NPL비율이 높은 우리은행 역시 1분기 2.70%에서 2.51%, 2.36%까지 낮췄다. 신한은행과 하나은행의 NPL비율 역시 1분기 각각 1.15%, 1.42%에서 1.07%, 1.29%까지 낮아졌다.

이는 각 은행들이 어려운 국내외 금융환경에 따라 올해 경영의 초점을 리스크 관리에 맞춘 결과로 분석된다.

서진원 신한은행장은 올 초 신년사를 통해 핵심사업 역량강화를 언급하며 "최고의 건전성이 뒷받침돼야 하는 만큼 선제적 위험요인 분석과 입체적 모니터링을 통해 리스크 대응력도 한층 업그레이드 할 것"이라고 말한 바 있다. 이건호 전 국민은행장 역시 신년사를 통해 리스크 관리체계를 효과적으로 개선하겠다는 뜻을 밝혔다.

각 은행들의 보수적인 리스크 관리로 NPL비율은 개선된 모습이지만 연체율 관리에는 여전히 애를 먹고 있다. 상당수 은행들의 연체율도 감소세를 보이고 있다.

국민은행의 경우 지난 1분기 1.04%였던 연체율이 3분기 들어 0.88%로 감소했다. 지난해 4분기 0.77%에 비하면 비교적 높은 수치이지만 지난해 1%대 연체율을 기록했던 것과 비교하면 낮아졌다. 신한은행 역시 1분기 0.44%의 연체율을 기록하며 지난해 말 0.39%에 비해 급증했으나 3분기 0.43%로 낮아졌다. 전년 동기 0.60%에 비해서는 0.17%포인트 떨어졌다.

반면 우리은행과 하나은행의 연체율은 상승세를 기록 중이다.

우리은행의 경우 연체율이 1분기 1.27%였으나 2분기 1.30%로 상승했으며, 3분기 들어서는 1.36%로 늘었다. 하나은행의 3분기 연체율은 전분기 대비 0.14%포인트 상승한 0.65%이며, 외환은행은 0.04%포인트 개선된 0.52%를 기록했다.

은행권에서는 당초 예상보다 리스크 관리에 성공했다는 평가가 나오지만 내년 가계부채 증가 위험성이 커져 안심할 수 없다는 입장이다.

시중은행 관계자는 "지난해 말 예상했던 것보다는 전반적으로 리스크 관리가 잘 이뤄졌다고 볼 수 있지만 내년에 주택담보대출 등 가계부채 급증에 따른 위험성이 커질 수 있어 안심할 수 없는 상황"이라고 말했다.

한국은행에 따르면 지난 10월 말 현재 예금취급기관의 가계대출 잔액은 730조6000억원을 기록했다. 특히 주택담보인정비율(LTV)과 총부채상환비율(DTI) 등 부동산 금융규제 완화와 한은의 기준금리 인하로 예금취급기관의 가계대출 잔액이 급증하고 있다.

예금취급기관의 가계대출 증감액은 지난 9월 5조6000억원, 10월 7조8000억원을 기록했다. 이는 지난해 9월과 10월 증감액 1조2000억원과 4조원에 비해 급증한 규모다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)