[그래픽=임이슬 기자]

◆금융당국의 작심…"가계부채 억제·감축"

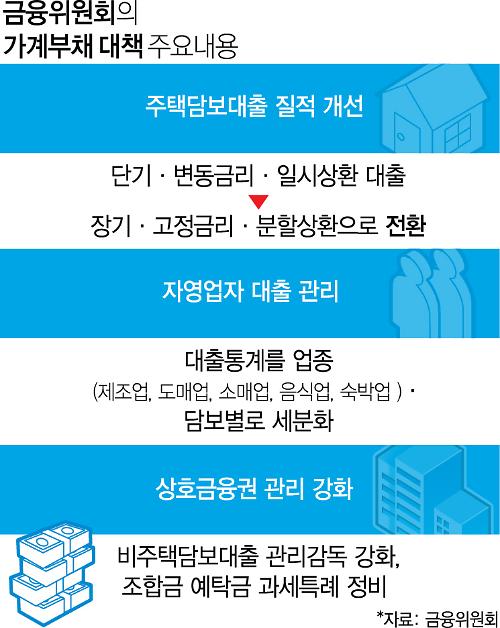

1일 금융권에 따르면 금융위원회는 가계부채의 질적 개선을 위해 기존의 단기·변동금리·일시상환 위주의 주택담보대출을 장기·고정금리·분할상환으로 전환하는 방안을 추진한다.

금융위는 주택담보대출 중 약 40조원 규모의 일정요건을 갖춘 대출을 대상으로 우선 전환을 추진키로 했다. 이를 위해 주택금융공사법 개정을 통한 수권자본금 한도를 확대하는 방안도 검토한다. 또 구조전환 대상 및 요건, 대출금리 체계 등 주택담보대출 구조전환 세부기준 등을 1분기 중 마련할 예정이다.

또 상호금융권 가계부채 관리 강화를 위해 비주택담보대출에 대한 관리감독 강화, 조합금 예탁금 과세특례 정비 등을 실시한다.

담보평가 적정성 제고, 상가·토지담보대출에 대한 주택담보인정비율 적용 가이드라인 마련 등을 통해 부동산담보대출 관리를 강화하고 예탁금 비과세 혜택을 단계적 저율과세로 전환한 뒤 장기적으로 폐지해 상호금융 수신확대를 억제하려는 것이다.

◆정책 실효성은 '글쎄'…현실적 대안 절실

그러나 이같은 정책들이 어느 정도 효과를 낼 지는 미지수다. 가계부채의 질을 개선하고, 상호금융권의 대출을 억제하려는 움직임이 되레 풍선효과를 불러올 것이라는 우려도 나온다.

금융권 한 관계자는 "상호금융 대출을 억제할 경우 저신용자들이 사금융으로 몰릴 가능성도 있다"며 "부채의 질을 개선하는 것이 예상만큼 쉽지는 않을 수 있다"고 우려했다.

김완중 하나금융경영연구소 연구위원은 만기일시상환 대출을 장기분할상환 대출로 전환하는 작업의 선순환 여부는 불투명할 것으로 내다봤다.

그는 "이미 과도하게 증가한 부채 규모로 인해 원리금 분할상환에 들어간다면 현금흐름에 부담을 느껴 소비 등 여타 경제활동에 심각한 변화를 초래할 것"이라고 예상했다. 이어 "원리금 분할상환 납부로 인한 급격한 부담 증대가 재무건전성 악화와 소비부진으로 이어지지 않도록 유의해야 한다"며 "저금리 환경에서 분할상환대출 확대를 통한 자발적이고 점진적인 부채 축소를 유도할 필요가 있다"고 조언했다.

소득증대 정책도 병행돼야 하는 상황이다. 새정치민주연합 김기준 의원이 한국은행의 '2014년 3분기 중 자금순환' 자료를 분석한 결과 가계의 가처분소득 대비 가계부채 비율이 163.1%인 것으로 나타났다.

김 의원은 "가계부채는 줄이고 가계소득은 늘리는 소득중심 경제정책으로 전환하고, 단기적으로는 가계부채 취약계층에 대한 지원 대책을 내놓아야 한다"고 밝혔다.

김완중 연구위원 역시 "금리인하를 통한 정책여력을 소진하기 보다는 소득증대를 위한 현실적 대안을 마련하는 게 중요하다"며 "특히 저신용·저소득층을 위한 대안을 마련하고, 노동시장의 구조 개편을 통한 비정규직 차별 완화 등 소비기반 확충을 위한 다각적인 노력이 진행돼야 한다"고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)