아주경제 이수경 기자 = 중국 상하이 주식시장이 정부에서 신용거래를 틀어쥐는 바람에 추락했다가 다시 달래기에 나선 당국 덕에 되올랐다.

증시가 2011년 이후 처음 3000선을 넘은 후에도 쉬지 않고 달려오면서 쌓인 차익실현 욕구도 이번 조정으로 상당 부분 해소됐을 것으로 보인다. 단기적으로 조정이 반복되더라도 꺼지지 않은 성장성을 감안하면 후강퉁(중국 상하이와 홍콩 증시 간 교차거래) 투자가 여전히 유효하다는 조언이 많다.

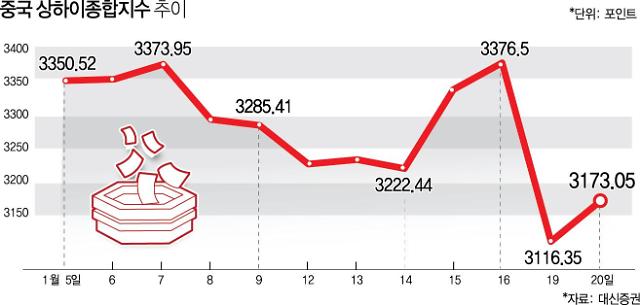

20일 금융투자업계에 따르면 중국 상하이종합지수는 이날 전거래일 대비 1.82%(56.70포인트) 상승한 3173.05를 기록했다. 지수는 올해 들어 16일까지 3234.68에서 3376.50으로 4.38% 오르며 연중 최고치를 찍었으나, 19일 하루에만 7.70% 하락해 3110선까지 밀렸다.

상하이종합지수는 이날 약보합(-0.06%)으로 출발했지만, 중국증권감독관리위원회(CSRC)가 '진화'에 나서면서 강세로 돌아섰다. 같은 날 나온 중국 국내총생산(GDP) 성장률이 예상보다 양호했던 것도 여기에 한몫했다.

중국증감위는 16일 장 마감 후 시틱증권 및 하이퉁증권, 궈타이쥔안증권 3곳에 대해 신용거래계좌 신규유치를 3개월 동안 정지시켰다. 신용거래액이 2014년 6월 말(2656억 위안) 대비 반년 남짓 만에 7717억 위안으로 190% 넘게 늘어난 데 따른 것이다.

중국 정부가 증시 열기에 찬물을 끼얹으면서 투자자는 매물을 쏟아냈다. 상하이 증시 가격제한폭이 우리보다 좁은 10%인 점을 감안하면 19일 하루에만 80%에 가까운 종목이 하한가를 친 셈이다. 후강퉁 최대 수혜주로 꼽혀 온 증권주도 줄줄이 가격제한폭까지 밀렸다.

증국증감위는 당장 해명에 나섰다. 덩거 증감위 대변인은 "신용거래 정지가 과열 억제조치로 풀이되고 있지만 사실과 다르다"며 "투자자 권리를 보호하고 건전성을 갖춘 신용거래를 유도하기 위한 것"이라고 말했다.

전병서 중국경제금융연구소 소장은 "중국 시진핑 정부가 추진하는 자본시장 개혁에서 핵심은 대외개방과 기업공개(IPO)를 심사제에서 등록제로 완화한 것"이라며 "특히 IPO 확대에 있어 주가 하락은 쥐약인데 정부가 시장을 억누를 이유가 없다"고 말했다.

대변인이 나선 것만 봐도 이번 신용거래 정지는 단기적인 이벤트일 뿐이라는 얘기다.

민병규 유안타증권 연구원은 "이번 사안은 신용위험을 줄여 안정적인 성장을 도모하려는 움직임으로 이해할 필요가 있다"며 "중국 금융주에 대한 중장기적인 매수관점을 유지한다"고 전했다.

중국 은행주는 기준금리 인하에 따른 부실채권 축소 효과를 기대할 수 있다. 보험주도 공무원연금제도 통합으로 약 3조5000억 위안에 이르는 새 시장을 얻었다. 이에 비해 신용거래 정지로 직격탄을 맞은 증권주는 단기적으로 조정이 불가피해 보인다.

김영광 한국투자증권 연구원은 "증권주 주가가 후강퉁 시행 후 과도하게 올라 거품도 있었다"며 "추가적인 조정도 나타날 수 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)