22일 기획재정부 등에 따르면 정부는 연금보험료 공제 한도 400만원은 그대로 두는 대신 기존 12%였던 세액공제율을 15%로 3%포인트 올릴 예정이다. 그동안 연금보험료 세액공제율은 다른 특별공제에 비해 상대적으로 낮다는 지적이 이어져왔다.

이에 따라 연말정산에서 연금보험료를 400만원 한도까지 꽉 채워 불입한 경우 60만원 혜택을 받아 기존 대비 12만원 가량 더 돌려받을 수 있을 것으로 보인다.

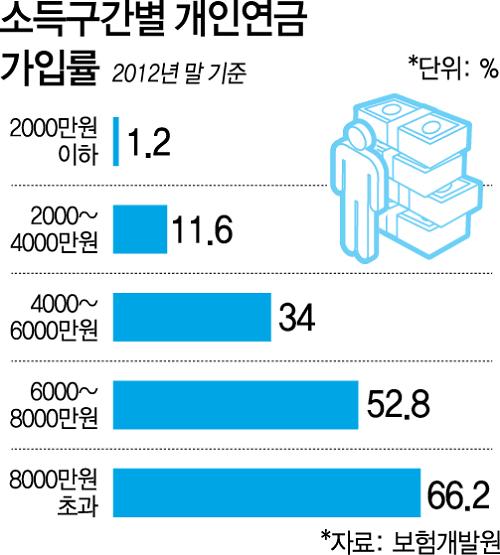

현재 우리나라는 노후대비에 적절한 보험 포트폴리오를 구성하고 있는 인구 비율이 높지 않다. 보험개발원의 보험통계에 따르면 국내 40대의 경우 연금보험 보유 비중이 18.8%, 60세 이상은 10.8%에 불과했다.

가속화되는 고령화도 연금보험의 중요성을 증대시키고 있다. 이석호 한국금융연구원 연구위원은 "고령자가 실질적으로 경험하는 가장 어려운 점이 경제적 문제와 건강 문제임을 감안할 때 고령화가 가속화될수록 개인연금보험 상품의 수요도 늘어날 것"이라고 전망했다.

이런 점에서 연금보험 세액공제율 확대가 사적연금 활성화에 힘을 보탤 것이라는 분석이다. 특히 중산층이나 저소득층에게는 연금보험 가입을 유인할 수 있는 요소가 될 수 있다는 전망이다.

다만 실질적인 노후 준비를 고려한 보완책으로 보기에는 다소 한계가 있다는 지적이다. 보험업계 한 관계자는 "연금보험 수요가 늘어날 수는 있지만 이미 연간 400만원 한도를 채운 연금보험 가입자에게는 더 이상 가입 유인이 되지 않을 가능성이 높다"며 "실질적인 노후 준비를 위해서는 연간 한도를 늘리거나 공제액을 상향 조정하는 방안이 병행되는 것이 좋다"고 말했다.

이 연구위원은 "노후준비가 상대적으로 부족한 베이비부머들이 짧은 기간 내 노후준비를 완성할 수 있도록 일시적으로 세액공제 한도를 확대 조치하는 방안도 고려돼야 한다"며 "노후에 대비하지 못할 경우 결국 국가 부담으로 이어지는 만큼 세제 및 보조금 지급 등에 대한 개선방안을 중·장기적으로 검토할 필요가 있다"고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)