[그래픽=김효곤 기자]

그러나 이미 걷잡을 수 없이 불어난 가계부채 총량을 줄이기 위한 근본적인 대책에는 한참 미치지 못한다는 평가가 지배적이다. 정부가 가계부채 문제에 대해 막연한 '장밋빛 전망'을 하고 있다는 불만과 함께 가계부채와 경기부양 사이에서 정책의 중심을 잡지 못하고 있다는 비판도 적지않다. 주택금융공사의 대출재원을 마련하기 위해 정부가 시중은행을 지나치게 옥죈다는 비판에서도 자유로울 수 없다.

◆안심전환대출의 이자 절감 효과

직장인 A씨(소득 5000만원)가 2014년 4억원짜리 주택을 구입하면서 은행에서 5년만기·변동금리(3.5%)·일시상환 조건으로 2억원을 대출 받은 경우를 예로 들어보자.

A씨가 대출만기 도래 시마다 만기연장을 해 20년간 대출을 보유했다면 매월 58만원의 이자만 상환해 대출기간동안 총 1억4000만원의 이자를 부담하게 된다. 금리 상승 시에는 부담할 이자가 더 늘어난다. 만기에는 원금 2억원을 일시상환해야 하는 부담도 떠안게 된다. 장기 주담대 이자소득 공제가 불가능해 소득세 절감효과도 없다.

하지만 A씨가 안심전환대출을 통해 기존 대출을 20년만기·고정금리(예 2.8%)·전액 분할상환 조건으로 전환한다면 매월 약 109만원의 원금과 이자를 상환하게 된다. 대출기간 동안 부담할 총이자는 6000만원에 불과하며, 금리가 상승해도 추가이자 부담은 없다. 만기상환 부담에서도 자유로우며 장기 주담대 이자소득공제(대출기간 합계 1000만원 절감)도 가능하다.

만약 20년만기·고정금리(예 2.9%)· 70% 부분분할상환 조건으로 전환했다면 매월 약 91만원의 원금과 이자를 상환해야 한다. 대출기간 동안 부담할 총이자는 8000만원이며, 역시 금리 상승에 따른 추가부담도 없다. 만기에는 6000만원을 일시상환하면 된다. 이 경우에도 장기 주담대 이자소득공제(대출기간 합계 1300만원 절감)가 가능하다.

◆정부의 장밋빛 전망…"관리가능 수준"

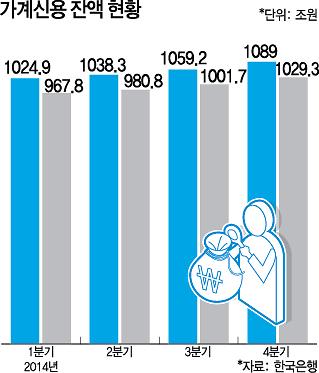

이처럼 기존 대출자들은 이자 절감 효과를 톡톡히 누릴 수 있겠지만 여전히 가계부채에 대한 우려는 식지 않고 있다. 가계부채 총량이 무려 1090조원에 육박했지만 여전히 가계부채를 줄일 근본적인 대책은 없기 때문이다.

이번 가계대출 구조개선 방안으로 이른바 '대출의 질'은 다소 개선될 수 있다. 그러나 안심전환대출 규모가 총 20조원에 불과해 여전히 대출 총량 감소에 미치는 영향은 미미하다는 평가다.

이날 한국은행이 발표한 '2014년 4분기 가계신용(잠정)' 통계에 따르면 지난해 12월 말 현재 가계신용 잔액은 9월 말(1059조2000억원)보다 29조8000억원(2.8%) 늘어난 1089조원으로 집계됐다. 이 기간 중 예금은행 대출은 17조7000억원 증가했으며, 이 가운데 주담대 증가 규모는 무려 15조4000억원에 달했다.

그러나 정부는 여전히 "가계부채가 관리 가능한 수준"이라는 입장을 반복하고 있다. 김용범 금융위 금융정책국장은 "가계부채가 경제성장에 따라 증가하는 것이 자연스러운 현상"이라며 "건전성 유지 및 경제성장 견인 여부가 중요하다"고 말했다.

김상조 한성대 교수는 "가계부채를 관리하려면 정책이 견고하고 일관돼야 하는데 한쪽에서는 부동산을 부양하기 위한 정책을 내고, 다른 한쪽은 부채를 줄이겠다는 것은 문제가 있다"고 지적했다.

그러나 정부는 여전히 "가계부채가 관리 가능한 수준"이라는 입장을 반복하고 있다. 김용범 금융위 금융정책국장은 "가계부채가 경제성장에 따라 증가하는 것이 자연스러운 현상"이라며 "건전성 유지 및 경제성장 견인 여부가 중요하다"고 말했다.

김상조 한성대 교수는 "가계부채를 관리하려면 정책이 견고하고 일관돼야 하는데 한쪽에서는 부동산을 부양하기 위한 정책을 내고, 다른 한쪽은 부채를 줄이겠다는 것은 문제가 있다"고 지적했다.

◆은행에 MBS 떠넘기기…관치 및 수익악화

대출 재원 마련을 위해 주금공이 발행하는 MBS 물량 20조원을 시중은행이 인수하도록 한 것에 대해서도 논란의 여지가 있다. 인수 후 1년간 시장에 팔지 못하게 하는 의무보유 기한도 있다. 자산을 양도한 만큼 은행에 현금이 유입되면 그만큼 은행의 대출 여력이 늘어난다는 게 금융위의 판단이다.

반면, 은행 입장에서는 올해에만 20조원 규모의 기존 주택대출을 주금공의 적격대출 상품으로 빼앗기는 셈이 된다. 은행이 적격대출 상품 취급을 대행하면서 취급 수수료와 채권관리 수수료를 받지만 이자 수익에 비하면 미약하다.

은행권 일반 주담대 금리는 보통 3∼4%이고, 크게는 5% 이상이다. 하지만 이를 내주고 받게 되는 MBS 금리는 2%대 중반에 불과하다. 결국 기술금융 확대에 이어 가계대출 안정을 빌미로 금융당국이 지나치게 은행의 경영에 간섭한다는 비판을 면하기 어렵게 됐다. 은행의 수익성에도 큰 타격이 불가피할 것으로 예상된다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)