[사진 출처 = 금융위원회]

아주경제 이수경 기자 = 금융위원회는 11일 거래소를 지주회사 체제로 전환하고 코스닥시장을 분리하는 내용의 구조개혁 방안을 발표했다.

금융당국이 거래소 구조개혁 카드를 꺼낸 것은 우리 거래소 시장이 발전하는 데 있어 많은 한계에 직면했다는 판단이 섰기 때문이다. 이 같은 한계는 ▲거래소 간 경쟁부족 ▲비영리 공공기관적 성격 ▲외부인프라와의 경쟁 부족 등이 원인이라는 분석이다.

금융위는 우선 거래소의 상장서비스 공급 독점으로 품질이 저하됐다고 꼬집었다.

2012년부터 작년까지 3년간 해외 주요 거래소의 상장 실적을 보면, 미국의 나스닥과 뉴욕증권거래소는 각각 411건과 349건, 영국 런던 증권거래소(LSE)는 333건에 달한다. 아시아권인 홍콩과 일본도 272건과 137건이다. 반면 한국거래소는 114건에 그쳤다. 상장서비스 독점 공급으로 적극적 상장 유치가 부족하다는 게 금융당국의 지적이다.

이형주 금융위 자본시장과장은 현 상장제도에 대해 "제조업에서 정보통신기술(ICT) 체계로 넘어가는 환경변화를 따라가지 못하고 제도의 경직적 운영, 심사 보수화 등으로 실질적 상장문턱이 높아졌다"면서 "성장 가능성 있는 기업을 적극적으로 유치하려는 인센티브가 약화되고, 사고예방에 최우선 순위를 두는 상장관행이 고착화됐다"고 평가했다. 이는 곧 경제의 성장잠재력 극대화를 저해한다는 것이다.

코스닥시장이 '코스피 2부 시장'으로 불리며 자생력이 낮은 점도 구조적 원인 때문이라는 판단이다.

코스피와 코스닥 시장은 경영성과를 공유하고, 순환보직에 따른 인사관리가 일반화 돼 있다. 이에 따라 코스닥프리미어, 스타지수 등 경쟁력을 상실한 지수의 대체 개발이 이뤄지지 않는 데다, 대장주였던 NHN이 2008년 코스피로 이전상장 하는 등 대표 우량기업 상장 유치도 미흡하다는 것이다.

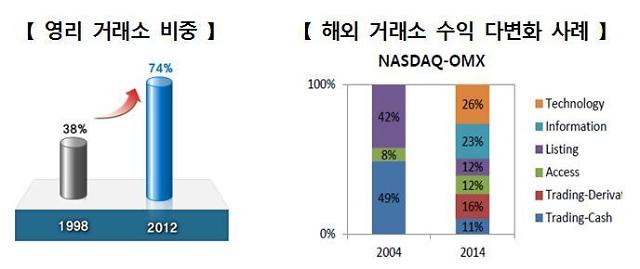

2009년부터 지난해까지 거래소가 공공기관으로 지정된 것도 마이너스 요인이었다는 분석이다.

공적 인프라로서 비영리성이 강조된만큼 시장논리와 경쟁에 따른 효율성이 발휘되지 못했다. 이 때문에 지난해 한국거래소의 순이익률(18%)이 싱가포르(SGX·46%)나 홍콩(HKEx·52%)보다 현저히 떨어졌다.

회원중심의 폐쇄적 주주구성, 비상장법인이라는 한계, 기업가적 경영역량의 부족 등으로 해외거래소와의 연계활동 등도 부진했다.

아울러 대체거래시스템(ATS), 장외시장 등의 발달이 미흡한 획일적 시장구조도 거래소의 경쟁력을 떨어뜨린다는 지적이다.

이형주 과장은 "이번 구조개혁으로 인해 거래소가 독점적 공급자에서 수요자·시장친화적 서비스 기관으로 거듭날 수 있게 됐다"고 기대감을 내비쳤다.

금융당국은 이번 개혁으로 중소·벤처기업 등을 중심으로 자금조달 기회가 확대되고, 해외상품 등 투자자들의 투자기회도 넓어진다는 전망을 내놨다. 아울러 시장의 역동성 증가, 상품의 다양성 제고 등으로 금융투자업계의 수익창출기회도 확대할 수 있다고 봤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)