가계부채가 1130조원을 돌파한 가운데 서울 여의도 한 은행의 대출 창구에서 고객들이 상담을 받고 있다.[남궁진웅 timeid@]

아주경제 박선미 기자 = 우리 경제 최대 뇌관으로 꼽히는 가계부채가 1년 새 95조원 급증하면서 1100조원을 돌파했다.

지난해 하반기 정부의 부동산대출 규제완화에다 한은의 금리인하, 전세값 폭등으로 빚을 내 집을 사려는 가계가 늘었기 때문이다.

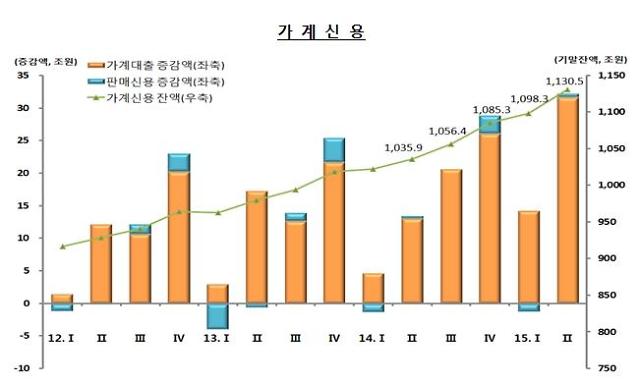

한국은행이 25일 발표한 '2·4분기 중 가계신용'을 보면 지난 6월 말 현재 가계부채 잔액은 1130조5000억원으로 지난해 2분기(1035조9000억원)보다 94조6000억원(9.1%) 증가했다.

이는 한국은행이 가계신용 통계를 편제하기 시작한 2002년 4분기 이후 역대 최대 규모다.

3개월 전인 지난 3월 말(1098.3조원)보다는 32조2000억원(2.9%) 늘었다.

가계신용은 가계 빚 수준을 보여주는 대표적인 통계다. 금융사 가계대출은 물론 결제 전 카드 사용금액(판매신용), 보험사·대부업체·공적금융기관 등의 대출을 포함한다.

[자료=한국은행 제공 ]

2분기 가계신용 중 가계대출은 1071조원으로 1분기 말 대비 31조7000억원(3.0%)불었다. 가계대출은 분기 증가폭으로 봐도 크게 확대됐다. 1분기 증가폭은 14조2000억원이었지만 2분기에는 그 두배를 넘는 수준인 31조7000억원으로 집계됐다. 그만큼 가계 빚이 늘어나는 속도가 빠르다는 뜻이다.

예금은행의 가계대출은 2분기 중 2000억원 줄어 527조2000억원이 됐다. 이중 주택담보대출은 3조원 감소한 372조2000억원으로 집계됐다.

이는 시중은행들이 판매한 안심전환대출 채권이 주택금융공사로 양도된 것이 통계에 반영됐기 때문이다

은행의 기타 대출도 2분기 중 2조8000억원 증가했다.

가계대출 중 눈에 띄는 것은 저축은행, 새마을금고 등 비은행예금취급기관의 가계대출 증가폭이다. 전분기 1조5000억원이었지만, 2분기 들어 5조원으로 늘었다. 주택담보대출 잔액은 전분기말과 비슷한 수준이었지만 기타대출 증가폭이 1조9000억원에서 5조원으로 늘었기 때문이다.

보험, 연금 등 기타 금융기관의 가계대출 잔액은 2분기 중 26조8000억원 늘어나 311조원에 달했다.

카드 할부서비스 등 판매신용은 59조5000억원으로 집계됐다. 판매신용은 할부금융회사의 증가폭 확대 등으로 전분기 마이너스 1조2000억원에서 5000억원(0.9%)증가했다.

한편 가계부채 대책에도 불구하고 가계부채 증가폭은 더 커져 이에 대한 우려는 더 커질 것으로 예상된다. 특히 연내 미국 금리인상이 기정사실화된 상황에서 외부충격과 맞물릴 경우 금융불안을 야기시킬 수도 있다.

고가영 LG경제연구원 선임연구원은 "향후 금리가 상승할 경우 이자지급이 늘어나 부담이 커지는 만큼 가계부채 증가속도를 조정해서 소득에 비해 너무 빠르게 늘지 않도록 할 필요가 있다”고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)