[그래픽=김효곤 기자 hyogoncap@ ]

아주경제 이소현 기자 = 현대자동차그룹의 주요 상장계열사가 올 3분기 환율 효과를 제대로 보지 못했다. 지난해와 비교해 매출은 소폭 늘었지만 중국지역 판매량 감소와 유로화, 루블화 등 이종통화 약세 등으로 수익성이 나빠졌다.

현대차그룹의 영업이익 악화 속에 계열사 중 기아차는 ‘깜짝 실적’을 내놓으며 선방했다. 주력 판매차종인 레저용차량(RV)의 판매호조와 함께 원·달러 상승효과를 만끽한 것으로 분석된다.

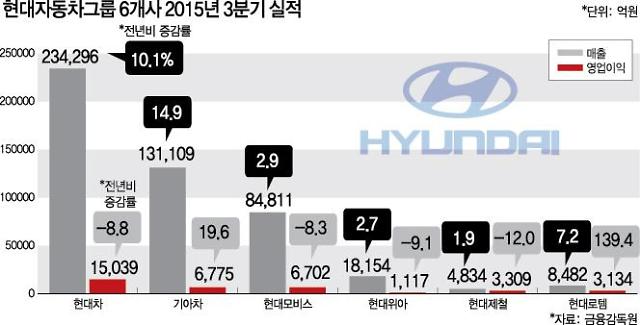

현대차그룹 계열사 현대차와 기아차 현대모비스, 현대제철, 현대로템, 현대위아가 지난 23, 24일 발표한 3분기 실적(연결기준)에 따르면 이들 6개사의 합산 매출액은 48조1686억원으로 전년 동기 대비 6.6% 늘었다. 6개사가 최소 1.9%에서 최대 14.9%까지 늘었다. 영업이익은 3조6076억원으로 전년 동기 대비 20.1% 늘었지만 기아차와 현대로템을 제외한 나머지 계열사 모두 전년 동기 대비 영업이익이 하락했다.

주력 계열사인 현대차와 기아차의 희비는 엇갈렸다. 환율효과를 제대로 보지 못한 현대차는 5년 만에 영업이익 최저치를 기록한 반면 기아차는 1년 6개월 만에 성장세로 전환했다.

현대차는 매출액은 늘었지만 영업이익은 줄었다. 지난 3분기 매출액은 전년 동기보다 10.1% 늘어난 23조4296억원을, 영업이익은 8.8% 줄어든 1조5039억원을 기록했다. 기아차는 매출액과 영업이익 모두 늘었다. 지난 3분기 매출13조1109억원, 영업이익 6775억원을 기록해 전년 동기 대비 각각 14.9%, 19.6% 늘었다. 특히 엉업이익은 지난해 2분기 기록했던 7697억원 이후 최대치다.

기아차는 현대차와 달리 환율 변동에 영향을 받는 현대캐피탈 등 금융법인이 없어, 원·달러 상승효과를 누릴 수 있었다. 또 주력차종인 스포티지와 쏘렌토, 카니발 등 RV 차량이 효자노릇을 톡톡히 했다. 전 세계적으로 승용차보다 RV 판매가 주류를 형성하고 있는 흐름에 수혜를 입었다. 기아차 올 9월까지 누계 차급별 판매 비중에서 RV가 3분의 1 이상을 차지하고 있으며 전년 동기 대비 4%포인트 상승하며 매출 비중이 더 커졌다.

반면 현대모비스, 현대위아는 ‘승승장구’ RV의 효과와 고사양 차종 관련 부품 수요가 늘어 매출은 늘었지만 현대차의 중국시장 주춤 여파와 이종통화 약세 영향으로 수익성은 악화 됐다.

현대모비스는 올 3분기 8조4811억원의 매출과 6702억원의 영업이익을 냈다. 매출은 작년 3분기보다 2.9% 증가했으나 영업이익은 8.3% 감소했다. 현대위아는 올 3분기에 전년 동기 대비 2.7% 늘어난 1조8153억원의 매출을 올렸지만 영업이익은 1117억원으로 작년 3분기보다 9.1% 줄었다.

현대차그룹은 4분기 긍정적인 실적을 기대하고 있다. 3분기 말에 출시한 신차효과와 함께 고전 중이던 중국 시장에서 구매세 인하 정책을 모멘텀으로 삼을 방침이다. 이원희 현대자동차 재경본부장(사장)은 “중국 정부가 지난달 기존 10%였던 구매세를 5%로 인하하면서, 자동차 시장 성장률도 기존 2% 대에서 3% 대로 확대될 것”이라고 언급했다. 한천수 기아차 재경본부장(부사장)은 “중국 시장 내 기아차의 차량 70%가 소형차인 만큼 중국 정부가 발표한 1.6ℓ 자동차 구매세 인하 정책의 효과가 기대된다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)