[자료 = 전경련 제공]

아주경제 배상희 기자 = 내년 우리나라는 미국 기준금리 인상, 중국 경기 둔화 등 불확실한 대외여건 속 저성장 국면을 이어갈 전망이다. 산업별로는 철강 산업의 부진이 지속되는 반면, 석유화학은 회복세로 전환할 것으로 예상된다.

전국경제인연합회(이하 전경련)는 2일 오후 여의도 전경련회관 컨퍼런스센터에서 세미나를 개최하고 내년 우리나라 경제 및 산업기상도를 이같이 전망했다.

박찬호 전경련 전무는 개회사에서 "올해 우리경제가 메르스 영향과 수출 부진으로 어려웠다"면서 "미국 금리인상·중국 경기 둔화의 'G2 리스크'로 내년도 대외환경 또한 쉽지 않을 것"이라고 우려감을 드러냈다.

이어 "3분기 성장률이 1.2%를 기록하는 등 최근 내수를 중심으로 회복의 기미를 보임에 따라, 회복 모멘텀을 이어 나가기 위해 구조개혁 등 체질개선 노력과 적극적인 사업계획 수립이 필요하다"고 강조했다.

강인수 현대경제연구원 원장은 미국 기준금리 인상과 중국 경기 둔화·금융불안으로 내년도 세계경제 성장률이 3.4~3.6%에 그칠 것으로 전망했다. 특히, 뉴노멀 시대에 진입한 중국의 산업구조 고도화와 가공무역 축소로 한국의 대중 수출 구조가 취약해질 것을 우려했다.

김준경 한국개발연구원(KDI) 원장은 국내경제와 관련해 조선업 등 기업의 수익성 악화를 우려하며, 다수 업종에서 중국의 국제경쟁력이 강화되고 있다고 지적했다. 이밖에 급격한 인구 고령화와 노동시장 경직성, 진입규제와 낮은 청년 고용률 등으로 저성장 추세가 지속되고 있다면서 규제개혁, 서비스 시장 개방, 노동시장 구조 개선, 부실기업 구조조정 등을 성장동력 복원을 위한 정책과제로 꼽았다.

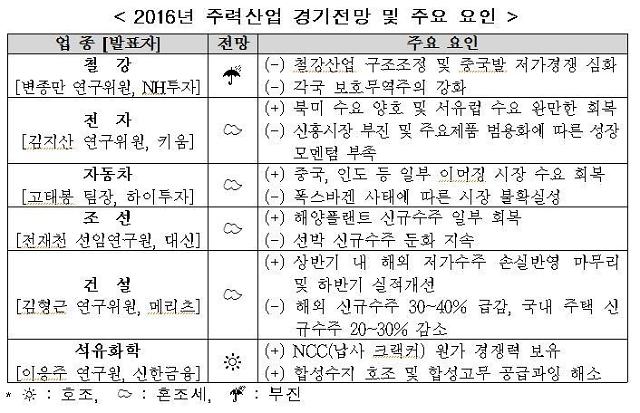

산업별로는 철강 산업의 경우 부진세가 지속될 것으로 보이며, 전자·자동차·조선·건설 산업은 기대요인과 위협요인이 상존하면서 뚜렷한 회복세를 기대하기 힘들 것으로 예상됐다. 석유화학 산업은 공급과잉이 해소되는 등 업황 호조가 전망됐다.

구체적으로 철강 산업은 대형-중견기업 간 M&A 및 사업부문 조정, 중국발 저가 경쟁 심화가 예상되는 가운데, 각국의 보호무역주의 강화로 부진세를 이어갈 전망이다.

전자 산업은 북미, 서유럽 등 선진시장 수요가 양호할 것으로 전망되나, 신흥시장 침체 및 휴대폰·PC 등 주요 제품의 범용화에 따른 성장 모멘텀 부족 등의 위기요인이 남아있다고 전망됐다. 자동차 산업은 중국, 인도 등 이머징 시장의 수요 회복, 신차 공급 확대에 따라 업황이 회복될 것으로 예상되나, 폭스바겐 사태에 따른 시장 불확실성이 부정적 요인으로 예측됐다.

조선 산업 또한 선박 신규수주 둔화가 지속될 것으로 보이나, 해양플랜트 신규수주의 일부 회복이 긍정적 요인으로 관측됐다. 건설 산업은 상반기 내 중동지역의 저가수주 손실반영이 마무리되면서 하반기부터 실적이 개선될 전망이나, 올해 대비 국내 주택 신규수주 20~30% 감소 및 유가하락에 따른 중동지역의 신규수주 급감은 여전히 위기요인으로 작용한다는 평가다.

석유화학 산업은 내년 유가 소폭 상승에도 자국 납사 크랙커(NCC) 업체의 상대적인 원가 경쟁력이 유지될 것으로 전망되는 가운데, 합성고무의 과잉 공급 해소가 긍정적 요인으로 꼽혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)