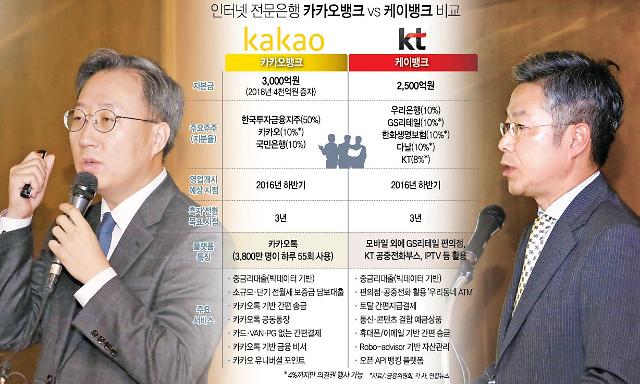

[그래픽=김효곤 기자]

아주경제 장슬기·박선미·홍성환·문지훈 기자 = 새로운 형태의 인터넷전문은행은 카카오톡 기반과 편의점 및 공중전화 부스를 활용한 두 사업자의 경쟁으로 나눠지게 됐다. 카카오뱅크의 경우 모든 금융거래를 카카오톡으로 가능하도록 구축하고, K뱅크는 편의점 및 공중전화 부스를 활용해 '우리 동네 ATM'을 고객접점으로 삼겠다는 방침이다.

◆ 카카오톡 마케팅 vs 공중전화·편의점부스 ATM화

카카오뱅크는 30일 사업설명회를 통해 3800만명이 하루 55회 사용하는 채팅앱인 카카오플랫폼으로 거래비용을 절감하고 편의성을 높이겠다는 계획을 밝혔다. 카카오뱅크에는 카카오, 한국투자금융지주, KB국민은행, 넷마블, 로엔(멜론), SGI서울보증, 우정사업본부, 이베이, 예스24, 코나아이, 텐센트 등 11개사가 주주로 참여했다.

기존 은행들이 많은 인력을 동원해 영업 및 마케팅 활동을 벌였던 것과는 달리 카카오뱅크는 3800만명이 사용하는 카카오톡을 무기로 저비용 마케팅을 펼치겠다는 계획이다. 또 간편한 지급결제 시스템을 활용해 중간단계의 유통부분을 과감히 줄여 '앱투앱 결제방식'을 구축한다는 방침이다. 이를 통해 카카오뱅크는 밴사나 카드사 등을 통해 발생하는 수수료를 절감할 수 있을 것으로 보고 있다.

K뱅크 컨소시엄에는 KT 외에 뱅크웨어글로벌, 포스코ICT, 브리지텍, 모바일리더, GS리테일, 얍컴퍼니, 이지웰페어, 우리은행, 현대증권, 한화생명, KG이니시스, KG모빌리언스, 다날, 한국정보통신, 인포바인, 8퍼센트, 한국관광공사 등이 참여하고 있다.

특히 K뱅크는 온라인 뿐만 아니라 오프라인에서도 다양한 접점을 구축할 수 있다는 점을 무기로 내세웠다. GS리테일의 편의점 1000개와 우리은행의 ATM, KT의 1000여개 공중전화박스를 활용한다는 계획이다. KT가 보유한 공중전화부스에 설치돼 있는 전력선과 인터넷을 활용해 ATM화를 추진한다는 것이다. 통신과 예금을 결합해 음성 및 데이터 무료서비스도 제공한다. 나아가 디지털 콘텐츠와도 결합해 이자로 올레TV 등의 서비스를 무료로 이용할 수 있게끔 서비스를 구축할 계획이다.

◆ 시중은행도 합류…중금리대출 시장 과열 조짐도

두 인터넷전문은행 사업자가 내세운 계획 중 소비자들의 가장 큰 관심을 받고 있는 부분은 역시 '중금리대출'이다. 이미 기존 시중은행들도 중금리대출 시장에 진입하기 위해 총력을 다하고 있는 상황에서 인터넷전문은행이 가세해 본격적으로 영업을 시작하면 중금리대출 시장이 과열될 가능성도 크다.

모바일 중금리대출 시장 선점을 위해 선제적인 대응에 나선 우리은행의 '위비뱅크'는 이날 현재 총 480억원의 실적을 냈다. 이어 신한은행도 다음달 2일 모바일뱅크 브랜드인 '써니뱅크'를 선보이며 중금리대출 시장 공략에 나선다. 특히 벤처기업과의 협업을 통해 다양한 데이터를 활용한다는 계획이다. KEB하나은행 역시 다음달 중 '원큐뱅크'를 출범해 빅데이터를 활용한 중금리대출을 선보일 계획이다.

핀테크를 기반으로 한 P2P대출중개회사들도 눈에 띈다. P2P대출중개회사들은 인터넷 또는 모바일을 통해 돈이 필요한 개인이나 사업자에게 다수의 개인 투자자가 돈을 빌려주고 수익을 얻을 수 있도록 하는 구조다. 신용도 6∼10등급이 주로 이용하며, 이자는 연 5%대에서 15%대다. 실적도 상당하다. 한국P2P금융플랫폼협회에 따르면 상위 2개사인 8퍼센트와 렌딧의 누적 대출실적은 100억원을 돌파했다.

하지만 이 같은 중금리대출 과열 현상이 리스크 관리 실패로 이어질 수 있다는 우려도 나온다. 김혜미 하나금융경영연구소 수석연구원은 "미국의 경우 인터넷전문은행이 초기에는 30개가 넘었지만 현재 남아있는 것은 10개 내외"라며 "주요 실패 원인 중 하나는 대출 대손관리 실패로, 결국 리스크 관리 즉 신용평가를 얼마나 잘하느냐가 관건이 될 것"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)