아주경제 노경조 기자 = 집값이 떨어져 대출금을 못갚아도 담보물인 주택만 넘기면 나머지 채무가 탕감되는 유한책임대출 방식의 디딤돌대출 상품이 오는 28일 첫 선을 보인다. 또 올해 말까지 한시적으로 시행 중인 처분조건부 1주택자에 대한 디딤돌대출 지원도 내년까지 연장된다.

국토교통부는 금융소비자 권익보호 및 저소득층 사회안전망 강화 차원에서 디딤돌대출에 이 같은 장치를 도입한다고 23일 밝혔다.

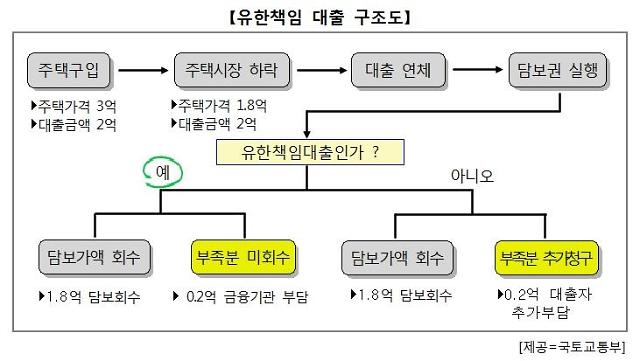

유한책임대출(비소구대출)은 기존 주택담보대출과 달리 차입자의 상환책임이 담보물로 한정되는 대출이다. 집값 하락으로 대출금을 못 갚아도 담보물인 주택으로 채무를 모두 탕감받을 수 있다.

기존 디딤돌대출에 일부 요건을 변경해 시범 도입되며 부부합산 연소득 3000만원 이하 무주택자로 신청자격이 한정된다. 주택도시기금 6개 수탁은행을 통해 이달 28일부터 3개월간 유한책임대출로 신청할 수 있다.

국토부 관계자는 "주택도시기금의 한정된 재원과 유한책임에 따른 위험 등을 고려해 중·하위 계층가구에 우선적으로 혜택이 돌아가도록 하기 위해 이 같이 정했다"며 "전체 디딤돌대출의 40∼45%가 유한책임대출 대상이 될 것으로 본다"고 말했다.

대상주택은 기존 디딤돌대출과 동일하다. 주택 노후도, 입지적 특성 등을 고려한 대상주택 심사표 평가 점수에 따라 유한책임 또는 일반 디딤돌대출로 승인이 구분된다. 50점 이상일 경우 주택담보대출비율(LTV) 70%의 유한책임대출이 가능하고, 40~50점은 유한책임대출(LTV 60%) 또는 일반 디딤돌대출 중 선택할 수 있다.

대출금리는 대상주택 심사로 유한책임에 따른 위험을 최소화하는 만큼 기존 디딤돌대출과 동일하게 운영된다. 20년 만기 기준 부부합산 연소득 2000만원 이하의 경우 2.5%의 금리가 적용된다. 연소득 2000만~4000만원 이하, 4000만~6000만원 이하도 각각 2.7%, 3.0%로 금리 인상은 없다.

이밖에 대출한도(최대 2억원)와 LTV·총부채상환비율(DTI) 적용, 담보주택 가격 평가, 대출기간 등은 기존 디딤돌 대출과 동일하다. 해당 상품은 주택도시기금 수탁은행(우리·국민·신한·KEB하나·농협·기업)에서 취급하며 창구를 통해 디딤돌대출을 신청해야 한다.

국토부는 시범사업을 통해 신청건들에 대한 분석, 시장 반응 등 성과를 살펴 본격 시행 여부를 결정할 방침이다.

이와 함께 지난해 8월부터 올해 말까지 한시적으로 허용된 처분조건부 1주택자에 대한 디딤돌대출도 내년 말까지 연장하기로 했다.

처분조건부 1주택자는 교체수요 지원 취지에서 대출 후 3개월 이내에 소유 주택을 처분하는 조건으로 무주택자와 동일하게 디딤돌대출 신청할 수 있도록 한 대상이다. 전체 디딤돌대출 중 8%를 차지한다.

반면 부부합산 연소득 2000만원 이하 생애최초구입자에 대한 금리우대는 내년부터 종료된다. 국토부는 올해 한시적으로 생애최초구입자에 대한 0.2% 금리우대를 0.4%로 확대 적용해왔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)