[표=한국은행·금융위원회]

14일 한국은행 자료를 보면 지난해 들어 3분기까지 비은행예금취급기관 대출이 전년 말대비 18조5000억원 늘어난 것으로 나타났다. 20조원 남짓 늘었던 2014년과 비슷한 수준이다.

문제는 주택담보대출 증가율이 둔화된 데 반해 기타대출이 큰 폭으로 늘었다는 점이다.

실제 주택담보대출은 안심전환대출 등 정부의 갈아타기 노력으로 지난해 1~11월 전년 말보다 2조7000억원 늘며 2014년 전체 증가액(5조8000억원)의 절반 수준으로 축소됐다. 반면 기타대출은 같은 기간 14조6000억원 늘며 2014년 전체 증가액(14조3000억원)를 이미 넘어선 상황이다.

카드사, 보험사 등 기타금융기관 대출 역시 지난해 40조원 넘게 늘었다. 이에 따라 전체 가계대출 잔액 1102조6000억원 가운데 제1금융권을 제외한 제2금융권이 차지하는 비중이 50%가 넘는다.

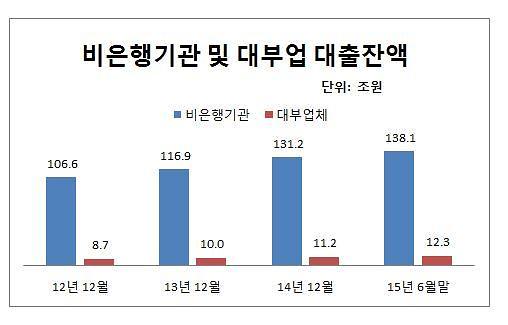

더욱이 대부업권의 대출잔액 역시 계속 증가하고 있다. 금융위원회에 따르면 대부업권 대출잔액은 △2012년 8조7000억원 △2013년 10조원 △2014년 11조2000억원 △2015년 6월 말 12조3000억원 등 매년 상승세를 보이고 있다.

구정한 금융연구원 서민금융실장은 "2금융권에서 대출 잔액이 증가하는 현상은 차입 성장이라기 보다는 은행권을 이용하지 못하는 저소득·저신용계층들의 자금수요에서 비롯된 결과"라고 설명했다.

정부가 서민금융상품을 내놓으며 가계부채의 질적 성장을 꾀하고 근본적인 해결책이 되지 못하고 있는 상황이다. 미소금융, 바꿔드림론, 햇살론 등과 같은 서민금융상품은 저소득층을 대상으로 한 상품이기 때문에 가입 조건이 까다롭다. 때문에 일정 소득이 있지만 신용도가 낮아 은행을 이용할 수 없는 사람들은 서민금융상품을 이용하지 못하고 제2금융권으로 몰리고 있는 실정이다.

김완중 하나금융연구원 팀장은 "현 상황은 경기가 좋아서 제2금융권이나 대부업권 잔액이 늘어난 게 아니라 개인과 가계의 신용도가 양극화되면서 나타난 결과"라며 "신용도가 낮아 은행을 이용하지 못하는 계층이 어쩔 수 없이 이쪽(2금융 및 대부업)으로 몰리는 것"이라고 지적했다.

상황이 이렇자 금융당국은 금리단층 문제를 해결하기 위해 중금리대출을 활성화시킨다는 방침이다. 다만 이 역시 근본적인 해결책이 될 수 없다고 전문가들은 이야기한다.

구정한 실장은 "금융당국에서도 서민의 고금리 부담을 줄이기 위해 중금리대출 시장 확대 등의 정책을 실시하고 있지만 그러나 중금리대출도 결국 빚이기 때문에 근본적인 대책은 될 수 없다"고 말했다.

김완중 팀장도 "궁극적으로는 소득을 끌어올려야 이 문제를 해결할 수 있다"며 "소득 상승 없이 금융시스템 리스크 측면에서 질적 개선은 한계가 있다"고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)