[아주경제DB]

아주경제 홍성환·류태웅 기자 = 개인종합자산관리계좌(ISA) 출시가 한 달도 채 남지 않았지만 곳곳에서 허술함이 드러나고 있다.

은행·증권사 모두 고객 선점에 열을 올리고 있지만 수수료, 의무가입 기간 등 중요한 상품 구조에 대해서는 아직 내놓은 게 하나도 없다. 또 원금 손실 등 상품의 위험 요소도 제대로 알리지 않고 있어 소비자들의 불안이 가중되고 있다.

문제는 ISA 도입을 주도한 금융당국 역시 업체들에게 책임을 떠넘기고 수수방관하고 있다는 점이다.

25일 금융권에 따르면 다음달 14일 ISA 출시를 앞두고 은행·증권사들이 상품 준비에 한창이지만 아직 수수료 조차 정하지 못한 것으로 나타났다.

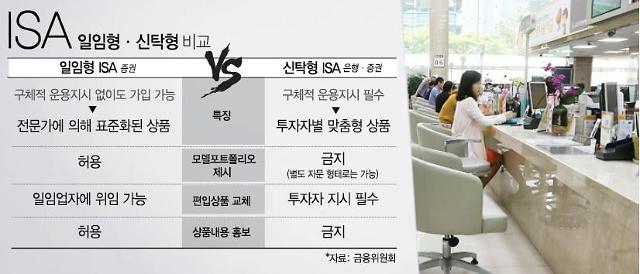

신탁형·일임형 각 상품과 그 안에 담기는 상품 구성에 따라 수수료를 차등적으로 적용할 지, 또 상품에 따라 선취 또는 후취 수수료를 받을 지 검토하고 있지만 아직 정해진 게 없는 상황이다.

시중은행 관계자는 "현재 상품 구조를 설계하고 있지만 아직 수수료 등 구체적인 조건에 대해서 결정된 것이 없다"면서 "해당 부서에서 상품 출시 전까지는 완료할 것이다"고 말했다.

증권사 관계자도 "아직 관련 상품이 출시되지 않았기 때문에 수수료율을 정하는데 애로가 있다"고 설명했다.

이처럼 금융사들의 허술한 준비는 고객들에게도 혼란을 부추길 공산이 크다. 일단 수수료율이 정해져야 수익률과 실제 이익 규모를 알 수 있기 때문이다. 예를 들어 2%의 선취 수수료가 적용될 경우, 1000만원을 계좌에 넣으면 20만원을 금융사들이 먼저 수수료로 가져가게 되는데 그만큼 수익이 나야 손실을 피할 수 있는 것이다.

하지만 ISA 도입을 주도적으로 추진한 금융당국은 수수료 등의 결정을 금융사들에게 전부 맡겨 놓은 상태다. 금융위원회 관계자는 "수수료에 대한 가이드라인은 없다"면서 "수수료율은 공개되기 때문에 금융사들이 경쟁하면서 결정할 문제다"고 말했다.

이같은 상황에서 국내 시중은행과 증권사들은 각각 자동차, 골드바, 해외여행권 등 고가 경품 행사와 연 5%대의 환매조건부채권(RP)을 특별 판매하는 마케팅에만 치중하고 있다. 원금 손실, 의무가입 기간 등 중요한 요소에 대한 설명도 부족한 실정이다.

ISA는 예금, 적금, 환매조건부채권(RP) 이외에 펀드, 리츠, 주가연계증권(ELS), 파생결합증권(DLS) 등 원금 보장이 되지 않는 개별 상품도 편입하기 때문에 원금손실 위험이 크다.

수익에 대한 비과세 혜택 역시 의무 가입기간 5년(만 30세 미만 청년 가입자, 연봉 5000만원 이하 근로자, 종합소득 3500만원 이하 사업자는 3년)을 채워야 받을 수 있다. 중도 해지할 경우 그동안 혜택을 받았던 세금을 다시 토해내야 한다.

이와 관련, 금융소비자원 관계자는 "ISA 판매는 의무 가입기간 축소, 고객투자성향제도 개선, 금융사 배상책임 등 소비자보호 관련 제도를 보완한 뒤 시행해야 한다"고 강조했다.

이어 "ISA는 원금이 보장되는 상품과 그렇지 않은 상품이 한 통장에 구성되는데 수익 극대화를 추구하는 금융사는 위험 상품에 더 가입시킬 것"이라며 "불완전판매 가능성이 크고 그만큼 시행 초기 단계에선 피해자들이 많이 발생할 수 있다"고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)