[그래픽=김효곤 기자 hyogoncap@]

정부가 은행권에 주택담보대출 여신심사 가이드라인을 본격 적용하면서 예·적금에 이어 대출까지 제2금융권에 몰리고 있기 때문이다.

최근 한국은행이 기준금리를 1.25%로 인하하면서 이같은 추세는 당분간 이어질 것으로 보인다.

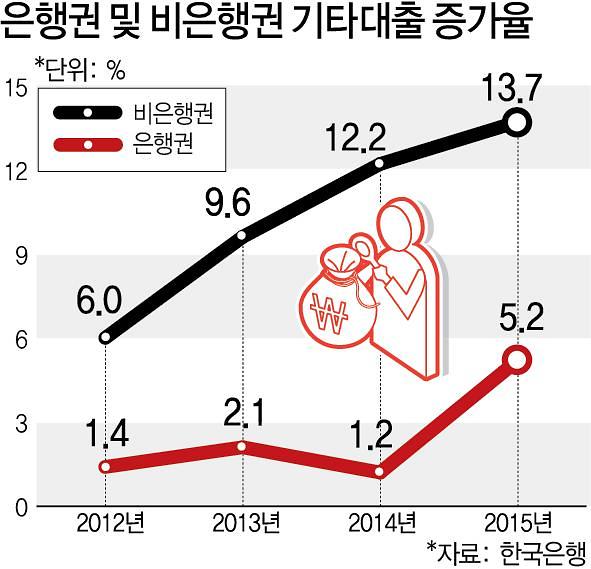

14일 한국은행경제통계시스템(ECOS)에 따르면 비은행예금취급기관의 기타대출 잔액과 전년대비 증감률은 △2012년 106조(6.0%) △2013년 116조(9.6%) △2014년 131조(12.2%) △2015년 149조원(13.7%) 등으로 나타났다.

반면 은행권(예금은행)의 기타대출은 △2012년 149조(1.4%) △2013년 152조(2.1%) △2014년 154조(1.2%) △2015년 162조원(5.2%) 등으로 최근 들어 제2금융권과 증가율이 급격히 벌어지고 있었다.

최근 2년간 기타대출의 증가율만 비교해도 은행권은 1.2%, 5.2%에 불과한 반면 비은행권은 12.2%, 13.7%에 달했다. 저금리와 제2금융권의 중금리대출 상품 출시 때문이다.

이에 반해 주택담보대출의 증가율은 집단대출이 급격히 증가하면서 은행권이 앞서고 있었다. 금융위에 따르면 은행의 주담대 증가율은 △2013년 3.4% △2014년 11.1% △2015년 9.9% 등을 기록했다. 제2금융권은 같은 기간 동안 증가율이 3.8%, 6.5%, 4.7%에 불과했다. 이는 은행권의 주담대 중 여신심사 가이드라인의 영향을 받지 않는 집단대출의 급증세에 따른 것이다. 금감원에 따르면 주담대 중 집단대출 비율은 지난해 12.4%에 불과했지만 올해 1~5월 기준으로 52.6%에 육박한 것으로 나타났다.

제2금융권 관계자는 "은행권의 높은 문턱을 넘지 못한 사업자들과 중금리신용대출자들이 저축은행 등을 찾으면서 나타난 결과다"고 분석했다.

제2금융권의 기타대출을 끌어올린 중금리대출은 출시 이후 꾸준하게 인기를 누리고 있다. SBI저축은행이 지난해 12월 출시한 중금리대출 상품인 '사이다'의 월별 대출액은 올해 △1월 150억 △2월 90억 △3월 110억 △4월 160억 △5월 150억 △6월 현재 50억원 등으로 누적대출 약 750억원을 기록했다.

JT친애저축은행의 '원더풀 와우론'도 지난해 12월 출시 이후 현재 약 400억원을 돌파했고, 웰컴저축은행의 중금리상품인 '텐텐대출'과 '척척대출'도 약 300억원을 넘어선 것으로 알려졌다.

금융위는 다음달 중 중금리대출 상품을 출시해 서민금융에 힘을 실을 예정이다. 오는 9월에는 지난해 말 진통 끝에 국회를 통과한 서민금융진흥원이 출범한다.

대출과 더불어 예·적금의 인기도 여전히 식지 않고 있다.

올해 들어 제2금융권에 맡긴 돈이 대폭 늘어 2000조원을 돌파했다. 한은이 관련 통계를 내기 시작한 1993년 이후 처음이다.

지난 4월말 현재 비은행금융기관(제2금융권)의 예금, 양도성예금증서(CD) 등 수신 잔액은 2022조 147억원으로 나타났다. 지난해 12월과 비교하면 불과 넉달 사이 110조8696억원(5.8%) 급증한 셈이다.

제2금융권 가운데 저축은행의 수신 잔액(1조8689억원)은 지난해 말에 비해 5%가량 증가했다. 이는 시중은행의 예·적금 상품의 금리가 바닥으로 떨어진 가운데 저축은행으로 자금이 몰린 탓이다.

조남희 금융소비자원 대표는 "현재 제2금융권을 중심으로 대출과 예금 쏠리는 현상은 저금리에 기반하지만 가계부채 관리 측면에서는 위험요소가 있다"며 "본질적으로 소득증대와 경기가 살아나는 조건이 필요하다"고 말했다.

이어 "가계부채 문제는 대출 규제 등으로 풀 수 있는 영역이 아니다"며 "금융영역을 넘어서 복지부와 기재부 등 전 부처가 협력을 통해 해결해야 한다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)