[표=우리은행 제공]

아주경제 홍성환 기자 = 우리은행이 최근 제기된 유상증자 가능성을 일축했다. 수익성 확대와 자체적인 자본확충을 통해 자본 건전성을 충분히 개선할 수 있다는 것이다.

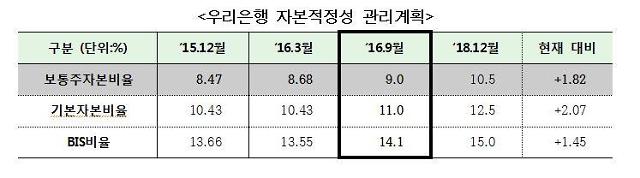

우리은행은 유상증자 없이도 9월 말이면 국제결제은행(BIS)비율이 타행 수준인 14%까지 상승할 것이라고 28일 밝혔다.

은행 측은 지난 3월 말 기준 13.55%인 우리은행의 BIS비율이 조만간 카드내부등급법이 승인되면 위험가중자산이 줄어 약 0.5%포인트 상승해 14%대까지 올라갈 것으로 보고 있다.

우리금융지주 해체로 우리카드가 우리은행 자회사로 편입되면서 우리카드의 위험자산 14조원이 우리은행의 위험자산으로 분류돼 BIS비율이 낮아졌다.

우리은행은 또 우량자산 비중 및 저비용성 예금 확대를 통해 수익성을 높이고 신종자본증권을 발행하면 9월 말까지 BIS비율이 14.1%, 기본자본비율이 11.0%, 보통주자본비율이 9.0%로 각각 상승할 것으로 전망했다.

현재 우리은행의 보통주자본비율은 8.68% 수준이다. 2019년 바젤Ⅲ 규제비율인 8.0%를 상회하고 있는 상황이다. 여기에 국내 신용등급 AAA를 유지하기 위한 조건인 BIS비율 12.5~14.0%, 기본자본비율 10%을 충족하고 있다.

특히 우리은행은 자산클린화 작업을 통해 올해 문제가 되고 있는 취약업종에 대한 고정이하여신을 지난해 30%가량 감축했다.

우리은행은 올해 말까지 고정이하여신비율을 타행 수준인 1%대 이하로 낮추고, 충당금 적립비율을 높여 잠재 부실요인에 대한 대응 능력을 강화할 계획이다.

우리은행 관계자는 "다른 은행들은 카드사 등 계열사가 지주사에 포함돼 있지만 우리은행은 2014년 지주사 해체로 계열사를 은행 자회사로 편입시켜 BIS비율이 낮아졌다"고 설명했다.

이어 "기존 최대주주인 정부의 증자가 불가능한 상황에서 자체 재무계획을 통해 충분히 우량 신용등급을 유지할 수 있다"면서 "2019년 바젤Ⅲ 도입 이후에도 개선된 수준이 지속될 수 있기 때문에 현시점에서 지분투자자들의 증자 참여는 논의대상이 아니다"고 강조했다.

아울러 "정부는 예금자보호법상 경영이 정상화된 우리은행의 증자에 참여할 법적인 근거가 없으며 공적자금 회수와 정반대되는 행위를 할 수도 없는 입장이다"면서 "유상증자는 기존 주주들의 주식가치를 희석시켜 주가하락을 유발시킬 수 있기 때문에 오히려 민영화를 앞두고 주가를 올려야 하는 상황에서 증자를 추진할 유인도 없다"고 덧붙였다.

이에 우리은행은 향후 주가하락에 영향을 미칠 이슈에 대해서는 적극적으로 대응한다는 방침이다.

앞서 윤창현 공적자금위원회 민간위원장은 최근 언론과의 인터뷰에서 우리은행 지분 매각과 관련해 "과점주주가 되는 투자자가 증자에도 참여해 새로운 기회를 만들어야 한다"며 유상증자를 언급했다. 유상증자 가능성이 거론되자 우리은행 주가는 지난 27일 9480원으로 전거래일 대비 300원(-3.07%) 하락 마감했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)