아주경제 양성모 기자 = 현대오일뱅크가 반기 기준 사상 최대 영업실적을 달성했다. 정유사업 고도화와 비정유사업 확대를 통한 수익 다각화 전략이 실적개선을 이끌었다.

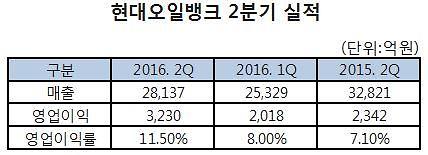

27일 현대오일뱅크는 2분기 연결 기준 매출 2조8137억원, 영업이익 3230억원을 기록했다고 공시했다. 영업이익률은 11.5%다. 이는 16분기 연속 흑자를 기록한 것으로 반기 기준 영업이익은 5248억원으로 2008년 상반기 4976억원 대비 272억원이 증가하면서 사상 최대 실적을 기록하게 됐다.

전 분기 대비 매출은 2808억원(11.1%), 영업이익도 1212억원(60.0%) 증가했다. 전년동기와 비교하면 국제유가 하락으로 매출이 4684억원(14.3%)이 감소한 반면, 영업이익은 888억원(37.9%)이 증가했다.

이같은 호실적 배경으로는 정유사업 고도화를 위한 집중 투자와 비정유사업 확대를 통한 포트폴리오 다각화 전략이 결실로 이어졌다.

우리나라 업체 중 고도화비율(일반 정제 능력 대비 고도화 정제 능력의 비율)이 가장 높은 기업은 현대오일뱅크로 39.1%다. GS칼텍스가 34.9%, SK이노베이션과 에쓰오일은 각각 23.7%, 22.1% 수준이다.

고도화설비는 일반 정제 시설에서 한번 정제하고 남은 벙커C유와 아스팔트 등 잔사유를 추가로 정제해 휘발유 등 값비싼 경질유를 생산하는 설비를 말한다. 즉 고도화비율 상승은 똑같은 양의 원유를 투입했을 때 경쟁사들보다 부가가치가 높은 석유 제품을 더 많이 생산할 수 있다는 것을 말한다.

국내 정유사들이 주로 들여오는 중동산 원유는 단순 정제했을 때 대략 40%가 잔사유로 남으며 잔사유의 가격 역시 국제시장에서 원유보다 배럴당 10달러 정도 저렴하게 거래된다. 즉 저가의 잔사유를 고부가가치인 휘발유, 경유 등으로 전환하는 고도화 설비는 정유사의 원가 경쟁력에 엄청난 영향을 미친다.

지난 1989년 고도화설비를 처음으로 도입한 현대오일뱅크는 2011년 제2고도화 설비를 준공하는 등 꾸준한 투자를 통해 10%대에 머물렀던 고도화 비율을 40%대까지 끌어올렸다. 이는 유가급락으로 정유사들이 일제히 적자를 기록했던 2014년, 유일하게 흑자를 기록할 수 있었던 원동력으로 평가받는다.

또한 현대오일뱅크의 비정유사업도 효자 노릇을 톡톡히 하고 있다. 2012년 현대코스모 제2BTX 사업을 시작으로 2013년 현대오일터미널 유류저장 사업, 2014년 현대쉘베이스오일 윤활기유 사업 등 비정유 사업에 잇따라 진출했다.

현대오일뱅크는 2분기 현대쉘베이스오일의 윤활기유 사업에서 346억원, 현대오일터미널의 유류저장 사업에서 25억원의 영업이익을 거뒀다. 현대코스모도 최근 PX 마진 상승으로 257억원의 영업이익을 올렸다. 일본 코스모와 공동 경영하는 현대코스모의 실적은 지분법에 따라 현대오일뱅크의 당기순이익에 반영된다.

한편 현대중공업은 자회사인 현대오일뱅크의 실적 개선에 힘입어 2분기 연결기준 매출액 9조8627억원, 영업이익 5572억원을 기록했다. 상반기 누계로는 매출 20조1355억원, 영업이익 8824억원이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)