[그래픽= 아주경제 김효곤 기자 hyogoncap@]

아주경제 김근정 기자 = 홍콩 '역외 위안화 은행간 대출금리(하이보·HIBOR)' 1일물이 19일 23.7%로 전거래일 대비 15.7% 급등하며 8개월래 최고치를 기록, 세계 시장을 놀라게했다.

하루의 해프닝으로 끝났지만 하이보의 급등은 많은 것을 보여준다. 시장은 하이보 급등의 배경으로 미국 연방공개시장위원회(FOMC) 정례회의에서의 기준금리 인상 가능성, 브렉시트(영국의 EU 탈퇴) 여파 등에 따라 짙어진 위안화 절하 전망에 힘을 빼기 위한 인민은행의 개입을 거론했다.

인민은행은 시장 개입설을 부인했지만 만약 개입이 사실이라면 인민은행은 왜 역외 환시장에 손을 댈 수 밖에 없었을까.

최근 위안화는 세계 경제가 주목하는 주요 이슈다. 지난해 환율개혁으로 위안화 가치가 크게 절하되고 중국 경기부진, 미국 달러 강세 등 변수로 위안화 절하 전망에 힘이 실리면서 위안화 환율 변동에 특히 큰 관심이 쏠리고 있다. 이는 중국 당국의 위안화 환율 개혁, 대외개방, 시장개혁 등 부단한 노력으로 위안화의 영향력이 막강해졌다는 의미기도 하다.

짧은 시간에 많은 것을 이뤄냈지만 위안화의 국제화, 시장화를 위해 중국 당국이 해결해야 할 난제는 오히려 많아졌고 또 무거워졌다.

특히 내달 1일 국제통화기금(IMF) 특별인출권(SDR) 통화바스켓 편입을 앞두고 있는 지금, 성공적인 편입과 글로벌 경제의 위안화에 대한 신뢰를 유지하기 위해 중국 당국은 분주하다. 위안화 절하 압력 증가를 반영하는 동시에 환시장 안정을 유지해야 하는 상황인 것이다. 하이보 급등 역시 이러한 고민 속에 인민은행이 내놓은 조치로 해석된다.

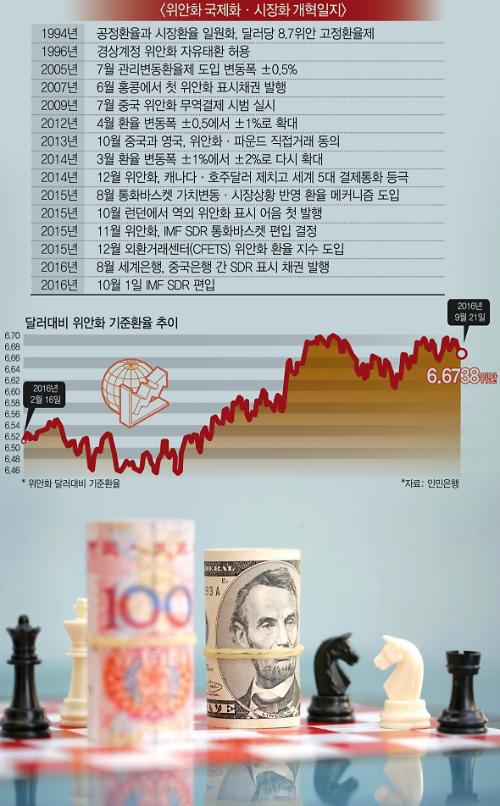

◆ 위안화, 과감한 개혁으로 국제 주요통화로

달러 중심의 국제 통화시스템에 반기를 든 중국은 위안화 국제화, 위안화 기축통화 부상을 위해 과감한 개혁을 추구해왔다. 고정환율제에서 변동관리환율제로 전환하고 서서히 변동폭을 확대하며 변동환율제로 서서히 다가가고 있고 세계 위안화 무역결제 확대, 세계 각국과의 통화 스와프 체결 등 다양한 노력으로 위안화 결제 비중과 영향력을 확대했다.

특히 SDR 편입이 결정된 이후 위안화 국제화 전략 추진에 가속도가 붙었다.

중국 인민은행 산하 금융시보(金融時報)에 따르면 지난해 7월 채권시장 진입 심사제의 등록제 전환을 시작으로 1년간 중국 당국은 △ 환율 종가·주요 통화 바스켓 가치 변동·시장 상황을 반영한 위안화 환율 결정 메커니즘 도입 △ 위안화 예금 금리 상한선 폐지 △ 복수 통화 바스켓을 기반 외환거래센터(CFETS) 위안화 환율 지수 도입 △ 미국에 2500억 위안 적격외국인기관투자자제도(RQFII) 쿼터 부여 등의 과감화 조치로 위안화의 국제화와 시장화를 도모해왔다.

10월 1일 IMF SDR 통화바스켓 편입을 앞두고 중국은 SDR을 달러를 대체할 수 있는 슈퍼 기축통화로 만들자는 방안을 제시하며 달러 중심의 통화체계 개혁, 위안화 국제화 지속 추진의 의지를 재차 천명하기도 했다.

세계은행이 중국 제안을 받아들이면서 지난달 31일 중국 은행간 시장 거래 SDR 표시채권(뮬란채권)을 발행했다. SDR 채권 발행은 지난 1980년 이후 무려 35년 만에 처음으로 총 5억 달러 규모, 만기는 3년, 액면금리는 0.49%다. 중국은 G20 정상회의에서도 SDR 사용 확대 논의를 제안했다.

투자기관이 SDR 채권을 구입한다는 것은 통화바스켓 비중에 따라 위안화 포함 5개 통화에 대한 인출권을 확보한다는 의미다. 위안화가 10월 새롭게 편입되면 5개 통화 비중은 달러화 41.73%, 유로화 30.93%, 위안화 10.92%, 엔화 8.33%, 파운드 8.09%다.

지난 5일 인민은행과 국가외환관리국은 RQFII 투자기관이 향후 자산규모에 비례한 투자한도를 설정해 등록하도록 하겠다고 밝혔다. 해외 중앙은행과 국부펀드는 위안화로 본토 투자시 규모 제한을 받지 않도록 하는 등 문턱을 크게 낮췄다. 지금까지 중국은 사전 투자한도 설정->엄격한 심사-> 투자자별 쿼터 할당의 방식으로 RQFII를 운영, 중국 시장에 유입되는 외자 규모를 제한해왔다.

◆ 급부상했지만…국제화·시장화의 길 멀고도 험난

여기까지만 보면 위안화가 ‘승승장구’하고 있는 것만 같다. 하지만 세계 시장은 위안화 변동 그래프를 주목하고 언제든 급락할 수 있다며 우려의 목소리를 낮추지 않고 있다. 위안화가 빠르게 많은 성과를 거둔 것은 사실이지만 중국 경제 펀더멘털이 힘을 잃은 데다 위안화 환율 매커니즘, 통화시스템 등도 여전히 불안하다. 또 최근 위안화 절하 압력이 커진 것도 위안화 전진의 발걸음을 더디게 하고 있다.

지난해 8월 환율 개혁 이후 위안화 달러대비 가치는 9% 가량 절하됐다. 절하 지속 전망에 힘이 실리면서 위안화 수요는 물론 글로벌 결제 시장 비중, 역외 위안화 예금도 급감했다. 국제은행간통신협회(SWIFT)에 따르면 위안화 결제 비중은 지난해 8월 2.79%에서 지난 6월 1.72%로 급감, 세계 4대 통화에서 6위로 밀려났다.

중국 국내외 금융기관은 인민은행의 환율 방어전 등을 고려할 때 위안화 가치 급락은 없겠지만 점진적으로 절하세를 지속, 올해 위안화의 달러대비 환율은 6.8위안에 육박하고 내년에는 7위안을 넘어설 것으로 전망했다.

위안화 가치절하가 최근의 화두이기는 하지만 이것이 국제화의 길을 막을 장애물은 아니라는 분석이다. 톈쩌(天則)경제연구소 장하오(蔣豪) 연구원은 중국 경제망(經濟網)과의 인터뷰에서 “최근 위안화 절하 지속은 중국과 미국 통화정책이 중첩된 결과”라며 “단기적 현상에 그칠 것”으로 내다봤다. 위안화 국제화는 중국 당국의 장기 전략목표로 중국과 글로벌 경제의 상호작용 속에 계속 이어질 것이라는 설명이다.

근본적인 원인은 중국 경제와 여전히 취약한 자본시장에 있다는 지적이다. 천웨이둥(陳衛東) 중국은행 국제금융연구소 부소장은 “중국 경제 성장동력 부족이 투자자의 위안화에 대한 신뢰도를 떨어뜨리고 중국 기업의 글로벌 경쟁력이 부족한 것도 국제화를 저해하고 있다”면서 “중국 본토 금융 시장구조 등도 글로벌 투자자의 입맛을 만족시키지 못하고 있다”고 말했다.

또, 글로벌 주요통화 상당수가 현금이 아닌 ‘가상수단’으로 거래되는 특징이 있는데 중국은 관련 시장의 미성숙으로 이 비율이 상대적으로 낮다고 지적했다. 미국와 영국, 일본 등의 국가신용대출, 주식, 채권의 GDP 대비 비중은 500%에 육박하지만 중국은 200%에 불과하다는 것.

인젠펑(殷劍鋒) 중국 사회과학원 금융연구소 부소장은 “현재 위안화 국제화 추진의 길에는 넘어야할 산이 많다”며 “그 중에서도 본토 금융시스템이 여전히 낙후됐고 금융시장이 미성숙해 투자자에게 안정적 수익을 제공할 위안화 금융자산을 충분히 내놓지 못하는 것이 큰 문제”라고 꼬집었다.

◆ 10월 SDR 편입, 일대일로 추진 등 기회

이러한 상황에서 위안화의 SDR 편입이 새로운 기회가 될 수 있을 것이라는 분석이 고개를 들고 있다.

루정웨이(鲁政委) 흥업은행 수석경제학자는 “위안화 국제화가 과거 결제 위주에서 자본·금융 위주의 국제화 단계에 새롭게 진입할 것”이라며 “세계 경제의 마이너스 금리 시대가 도래한 지금 상대적으로 고수익인 위안화 자산은 충분히 매력이 있다”고 분석했다. 글로벌 투자은행(IB) JP모건에 따르면 세계 마이너스 금리 국채 규모는 8조3000억 달러(약 9261조원)에 육박한다.

중국국제금융공사(중금공사)는 “위안화의 SDR 편입 후 IMF 회원국은 새로운 통화바스켓을 바탕으로 자산·부채 상황을 조정해야 한다”면서 “위안화 비중은 10.92%로 이는 IMF 회원국이 약 309억 달러 어치의 위안화를 보유할 창구가 열렸다는 의미로 위안화 수요 증가가 예상된다"고 내다봤다.

이 외에 중국 당국이 야심차게 추진을 선언한 ‘일대일로(육·해상실크로드)’ 조성 계획도 위안화 국제화를 이끌어 줄 것으로 기대된다. 거대한 경제권이 조성되면서 무역, 투자거래가 급증하고 이와 함께 위안화 사용범위와 사용량도 크게 늘어날 것이라는 전망이다.

지금까지 70여 국가 및 국제기구가 일대일로 프로젝트 동참을 선언했고 30곳 이상의 국가가 중국과 ‘일대일로’ 관련 협약을 체결한 상태다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)