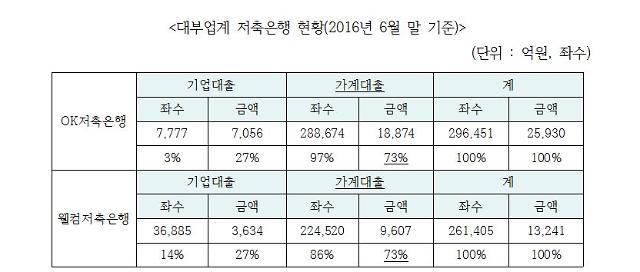

[자료제공=채이배 의원]

아주경제 윤주혜 기자 = 국회 정무위원회 소속 국민의당 채이배 의원은 29일 금융감독원으로부터 제출받은 '대부업계 저축은행 현황 및 가계대출 잔액' 자료에 따르면 대부업계 저축은행이 여전히 고금리의 가계대출, 신용대출을 집중적으로 취급하고 있는 것으로 드러났다고 밝혔다.

대부업계 저축은행은 2011년 저축은행 사태로 인해 발생한 부실저축은행을 대형 대부업체였던 러시앤캐시(에이앤피파이낸셜대부)와 웰컴론(웰컴크레디라인)이 인수해 OK저축은행, 웰컴저축은행으로 상호를 바꿔 2014년부터 운영을 시작했다. 이는 부정적인 이미지를 탈피하고 제도권 금융에 진입하고 싶어했던 대부업계와 부실저축은행을 매각하려는 정부의 이해관계가 일치했기 때문에 가능했다.

그러나 대부업계 저축은행은 간판만 저축은행으로 바꿔달고 여전히 대부업이나 다름없는 약탈적 고금리 대출에 집중하고 있다는 지적이다.

또한 2016년 6월 말 기준으로 가계대출 중 좌수 기준으로 OK저축은행은 80%, 웰컴저축은행은 88%가 연 20%를 초과하는 초고금리인 것으로 확인됐다. 개정된 '대부업 등의 등록 및 금융이용자 보호에 관한 법률'에서 제한한 이자율인 27.9%보다 높은 금리 구간도 OK저축은행이 47%, 웰컴저축은행이 60%(좌수기준)를 차지하는 실정이다.

이러한 고금리대출로 인해 OK저축은행과 웰컴저축은행의 2015년 평균이자율(대출이자수익/기말기준 대출금 평잔)이 다른 저축은행에 비해 월등하게 높았다.

OK저축은행(2위)과 웰컴저축은행(6위)을 제외한 상위 8개 저축은행 상위 10개 저축은행(SBI, OK, HK, 한투, OSB, 웰컴, 현대, JT친애, 모아, 대신)의 평균이자율은 2014 회계연도는 이후 14.39%→12.86%→6.04%로 계속 감소하는 추세다.

그러나 두 저축은행은 2014년 영업을 시작한 이후 평균이자율이 급격히 상승하였고, 대부업법 개정을 통한 법정 최고금리 인하 이후 감소하였다.

OK저축은행의 경우, 2013년 14.41%였던 평균이자율이 러시앤캐시가 인수한 이후인 2014년 20.27%로 급증했고, 이후에도 상위 8개 평균이자율인 6%에 비해 1.5배가 넘는 9.39%였다. 웰컴저축은행도 2013년 13.83%였던 평균이자율이 웰컴론이 인수한 이후인 2014년 23.21%로 급증했고 이후에도 상위 8개 평균이자율인 6%에 비해 2배가 넘는 12.24%였다.

채이배 의원은 “서민금융의 역할을 충실히 해야 하는 제2금융권의 저축은행이 아직도 제3금융권의 대부업 성향을 버리지 못하고 고금리 대출로 가계를 위협하고 있다”고 지적하고, “정상적인 경제활동으로 20%가 넘는 이자를 어떻게 감당할 수 있겠나”라고 반문했다.

또한 채 의원은 “금융당국은 대부업계가 저축은행을 인수할 때 약속한 사항들이 잘 지켜지고 있는지 관리감독을 엄격히 해야 하며, 국회에서도 과잉 대출을 조장하는 광고 문제와 청년들의 대출 피해 등에도 관심을 가지고 해결방안을 모색할 것”이라고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)