[자료제공=금융감독원]

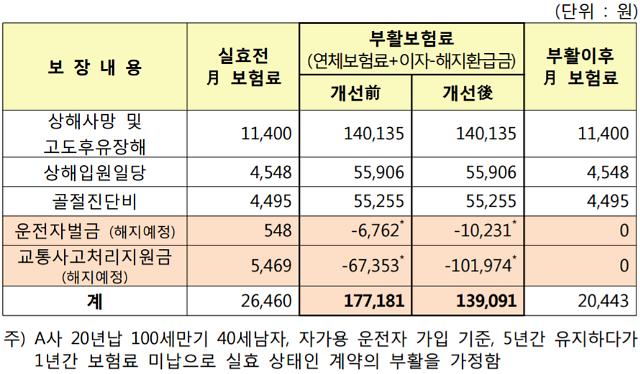

아주경제 윤주혜 기자 = #상해보험에 가입한 김 씨는 5년동안 보험을 유지했으나 그 후 1년간 보험료를 납입하지 않아 보험 계약이 실효됐다. 그러던 중 자동차 운전을 중지하게 된 김 씨는 관련 담보가 필요치 않아 ‘운전자벌금, 교통사고처리지원금’을 제외하고 보험계약을 부활하려고 했다. 그러나 A보험사는 불필요한 담보까지 포함한 모든 담보에 대하여 부활절차를 거친 후 해당 특약을 해지할 것을 요구했다.

금융감독원은 23일 보험료 미납으로 실효상태인 보험계약을 부활시킬 때 소비자가 가입금액을 줄이거나 불필요한 보장내용을 삭제할 수 있도록 개선하겠다고 발표했다.

이렇게 되면 김 씨는 기존에 연체보험료 전액인 17만7000원을 부활 보험료로 납입해야 했으나 개선 후에는 운전자관련 담보를 제외한 나머지 보장 관련 연체보험료인 13만9000원만 부활보험료로 납입하고 보험계약을 부활할 수 있다.

문제는 실효상태인 보험계약을 기존의 계약내용과 동일한 상태로만 부활할 수 있었던 점이다. 소비자들은 원치 않는 일부 보장내용(특약)을 제외하거나 보험가입금액을 감액해서 보험을 부활할 수 없었다.

또 연체된 보험료를 모두 납입하고 기존 보험계약을 부활한 후 일부 보장내용(특약) 해지 등의 별도 절차를 거쳐야 계약을 변경할 수 있었다.

이로 인해 계약자는 연체이자 납입부담과 더불어 복잡한 절차 때문에 부활을 기피했다. 부활 대신 신규 보험에 가입하는 일이 비일비재했다.

실제로 올해 상반기 기준으로 실효건수 535만건 중 부활건수는 147만건(27.4%)으로 절반에도 한참 못 미쳤다.

개선안에 따라 앞으로는 계약내용중 일부 보장(특약)을 제외하거나 보험가입금액을 감액하여 계약을 부활할 수 있도록 관련 업무절차가 바뀐다. 금감원은 2017년 상반기 중 보험회사별로 관련 업무지침 및 보험안내자료를 개선하도록 추진할 계획이다. 아울러 전산시스템 변경이 필요하지 않은 사항에 대해서는 그 이전에 시정하도록 할 방침이다.

이창욱 금감원 보험감리실 실장은 "계약자의 선택에 따라 일부계약의 부활이 가능해지면서 연체보험료 납입 부담을 경감할 수 있다"며 "새로운 보험계약을 추가로 가입하는 대신 기존 실효된 계약의 부활을 적극 활용할 수 있어 소비자 편익이 증대될 것으로 기대한다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)