[제공=김선동 의원실]

아주경제 노경조 기자 = 예금보험한도를 경제 규모에 맞게 조정하고, 금융 업종별로 차등화하는 내용의 '예금자보호법' 개정안이 발의됐다.

국회 정무위원회 소속 새누리당 김선동 의원은 30일 이 같은 내용의 '예금자보호법' 개정안을 대표 발의했다고 밝혔다.

개정안은 예금보험한도를 은행, 보험, 투자매매업, 투자중개업, 종합금융, 상호저축은행 등 금융 업종별 특성에 맞게 정할 수 있도록 하고, 5년마다 그 적정성을 검토해 경제 상황에 맞게 차등화된 제도로 운영하는 것을 골자로 한다.

현재 예금보험한도는 1인당 국민총생산(GDP)과 보호되는 예금 규모 등을 고려해 5000만원으로 설정돼 있다. 1997년 1월 관련 제도 도입 후 11월 18일까지 2000만원 이하, 1998년 7월 31일까지는 원리금 전액, 2000년 말까지는 2000만원 이하 등으로 한도가 변경돼 왔다. 이후 2001년부터는 최대 5000만원까지 지급하고 있다.

이에 대해 김선동 의원은 "1인당 GDP가 2001년(1200만원)보다 2배 이상 늘어난 지금 예금보호한도는 16년 간 변화가 없는 실정이다"며 "재조정 논의가 필요한 시점이다"고 말했다.

특히 2011년 대규모 부실 사태로 저축은행 30곳이 문을 닫을 당시 예금보험한도를 초과해 보호받지 못한 예금이 4224억원에 달한다. 피해자수는 7만1308명이다.

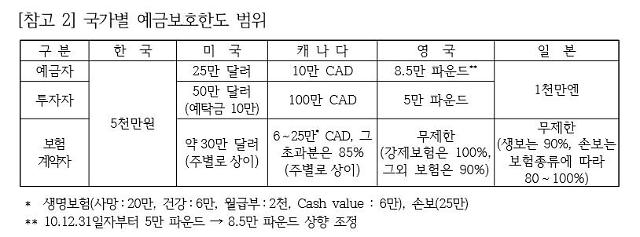

그는 "해외 사례만 봐도 지난해 우리나라 예금보호한도는 1인당 GDP의 1.6배 수준인데 반해 미국은 4.5배, 영국 2.6배, 일본 2.5배 등이다"며 "또 이들 국가와 다르게 우리나라는 1금융권과 2금융권, 투자업계 등 업종별 위험도에 대한 고려 없이 일률적으로 한도가 정해져 있다"고 지적했다.

이어 "경제 규모가 커지면서 국민들의 금융자산도 늘어나고 종류도 다양해지고 있는데 이를 보호하는 국가시스템은 시대에 뒤처지고 있다"며 "소득수준과 금융환경, 해외 사례를 종합적으로 고려해 예금보험한도를 합리적으로 개션해야 한다"고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)