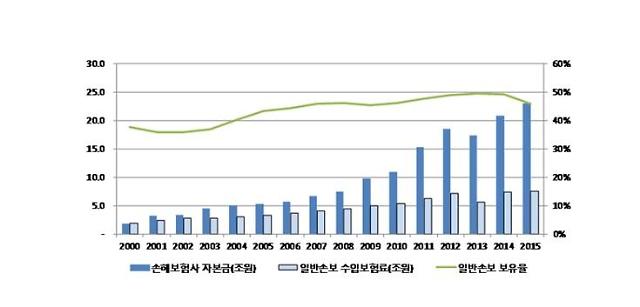

[사진=손해보험산업 자본금 및 일반손해보험 보유율. 보험개발원 제공]

아주경제 한지연 기자 = 손해보험사의 일반손해보험(이하 일반보험) 실질 성장률이 –5.1%로 나타났다.

손보사들이 보험사고 위험 요율을 스스로 산출할 수 있는 능력이 부족해 과도하게 재보험에 가입한 탓에 재보험 거래 수지 적자만 매년 1000억원 이상 발생했다.

21일 보험개발원은 손해보험통계연보를 이용한 실적분석을 통해 이같이 밝혔다. 개발원은 일반보험의 시장규모가 지속적으로 감소하고 있어, 손보사들의 시장확대와 수익 개선 노력이 시급하다고 지적했다.

개발원에 따르면 2015년 일반보험 실질성장률(농협손보 제외)은 해상보험(-10.2%), 기술보험(-5.5%), 책임보험(3.9%), 종합보험(-15.0%)로 나타났다.

이는 보험사들이 대형손해로 인한 보험계약의 위험을 분산하려고 재보험으로 출재(재보험료 지급)하는 경향이 있기 때문이다.

실제 전체 손해보험산업의 자본금은 2000년 1조9000억원에서 2015년 23조원으로 12배나 증가했다. 하지만 같은기간 일반보험의 보유율은 37.8%에서 46.1%로 15년 사이 8.3%포인트 늘어나는데 그쳤다.

또 개발원은 손보사가 기업성 보험의 가격결정 능력이 부족해 재보험사가 제시하는 협의요율 적용 비중이 지속적으로 높게 나타나고 있다고 지적했다.

특히 책임보험의 경우 협의요율 적용 비중이 2000년 55.9%에서 2015년 65.5%로 증가해 실질적인 성장의 부정적 요인이 되고 있다.

때문에 재보험의 거래 수지는 매년 적자를 기록하고 있다. 자동차·보증보험을 제외한 손해보험 재보험 거래 수지는 2015년에도 1320억원 적자를 기록했다.

보험개발원 관계자는 "보험사가 사고위험·요율 등을 스스로 평가·산출할 수 있는 능력을 강화해야 한다"며 "재보험출재 비중이 높은 기업성 손해보험은 보험 산업의 만성적 문제로 지적되는 만큼 과도한 재보험 의존 구조에서 벗어나야 한다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)