이처럼 해외 근무나 유학 등으로 3개월 이상 국외에 거주하는 사람은 보험료 납입중지제도를 이용하면 된다. 해외에 있는 기간에는 보험료를 내지 않아도 되는 것이다. 다만, 납입중지기간 중에 일어난 보험사고는 국내 실손의료보험에서 보장받을 수 없다.

국내에 없는 기간동안 보험료를 낸 후 나중에 정산 받는 방법도 있다. 해외 실손보험에 따로 가입하지 않거나 타사의 해외 실손보험에 가입한다면 귀국 후에 3개월 이상 해외에 체류했다는 입증 서류를 보험회사에 제출해야 한다. 보험사는 가입자가 국내를 비운 기간 동안 납입한 실손보험료를 돌려준다.

아울러 해외여행 중 생긴 질병·상해 역시 귀국 후 국내 병원에서 치료받을 때 보장받을 수 있다. 해외에서 발생한 의료비 보장을 받기 위해서는 해외여행 전에 '해외 실손의료비 보장'이 포함된 해외여행보험을 가입해야 한다.

[사진=금융감독원 제공]

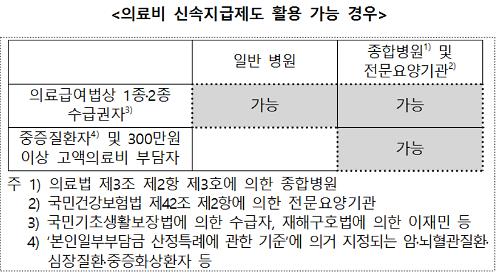

진료비 세부내역서를 중간진료비 고지서와 함께 보험회사에 제출하면 보험회사로부터 예상보험금의 70%를 미리 지급받고, 추후 최종 치료비를 정산한 후 나머지 보험금을 받을 수 있다.

의료급여 수급권자의 경우 보험료 할인도 가능하다. 2014년 4월 이후 실손의료보험 가입자 중 의료급여법상 의료급여 수급권자에 해당하는 경우 실손의료보험의 보험료 일부를 할인받을 수 있다.

의료급여법상 수급권자는 기초생활수급자 등에 해당하는 사람이며, 의료급여증 사본 등의 증명서류를 보험회사에 제출하면 수급권자 자격을 취득한 날부터 보험료 할인이 가능하다.

이와 더불어 100만 이하의 보험금은 보험회사에 찾아가지 않고 받을 수 있다 .보험회사별 모바일 애플리케이션(앱)을 이용하면 된다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)