카카오뱅크는 5일 금융위원회로부터 은행업 인가를 획득하고 이 같은 내용이 담긴 은행의 비전과 사업계획을 공개했다.

웹과 모바일 기반인 케이뱅크와는 달리 카카오뱅크는 모바일 애플리케이션(앱)만으로 서비스를 제공한다. 내 손안의 은행, 언제 어디에서나 이용 가능한, 항상 열려 있는 은행을 기치로 내걸었다.

우선 입출금예금, 정기예금·자유적금, 중신용 및 고신용대출, 체크카드, 간편송금 및 해외송금 등을 제공한다. 향후 단계적으로 소상공인 신용대출, 전월세 보증금 대출, 부동산담보대출, 유니버셜포인트, 금융봇, 중소상공인 마케팅 채널, 신용카드 등으로 업무를 확대할 계획이다.

[사진= 카카오뱅크 제공]

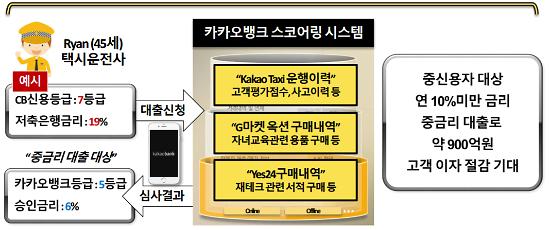

자체 모형이 도입되면 저축은행보다 낮은 금리로 대출이 가능해진다. 예를 들어 45세의 택시운전기사 A씨가 저축은행에서 대출을 받으면 신용평가회사(CB) 신용등급평가 7등급에 따라 대출 금리 19%를 적용받는다. 카카오뱅크에서는 카카오택시 운행이력, G마켓·옥션 구매내역, 예스24 구매내역 등에 기반한 스코어링 시스템에 의거해 카카오뱅크등급 5등급, 승인금리 6%를 받게 된다. 저축은행에 비해 13%포인트 더 낮다.

낮은 수수료도 카카오뱅크의 무기다. 직·가맹점을 모집해 밴·전자지급결제대행업체(PG사)를 거치지 않는 결제 프로세스를 구현할 계획이다. 체크·신용카드의 경우 다양한 제휴사를 통한 할인혜택을 제공한다.

가장 눈에 띄는 것은 카카오뱅크 유니버설 포인트다. 고객 선택에 따라 현금이자 대신 유니버설 포인트를 받을 수 있다. 이 포인트로 문화콘텐츠, 이모티콘, 게임 아이템, 배송비, 교통비 등으로 사용할 수 있다.

[사진= 카카오뱅크 제공]

인터넷은행에서 우려되는 보안도 강화했다. 고객정보 취급 관련해서는 1차적으로 인터넷 접속 시 물리적 망을 분리했고 2차적으로 고객정보를 데스크톱 가상화(VDI) 환경에서만 접근이 허용되게 했다.

진화하는 보안 위협에 대한 대응책으로는 설계 단계부터 보안 아키텍처를 감안해 전자 금융서비스 구현 체계를 마련했다. 상시적으로 개발 취약성 점검 체계를 운영하고 외부 기술자문과 전문가를 통해 취약점을 점검할 계획이다.

향후 오픈 API기반 개방형 금융 플랫폼도 구현할 예정이다. 은행업을 기반으로 자산운용, 투자자문, P2P 대출·송금, 크라우드펀딩 등으로 확장할 방침이다.

주주 간 협업을 통한 시너지 창출도 기대되는 대목이다. 주주는 한국투자금융지주·KB국민은행(금융), 카카오(ICT플랫폼), 넷마블게임즈·예스24(콘텐츠), 서울보증보험(리스크), 우정사업본부(오프라인), 이베이코리아(이커머스), 텐센트(글로벌) 등 총 9개사로 구성됐다.

카카오뱅크는 경영적인 면에서도 기존 은행과 차별화를 선언했다.

행장이 아닌 윤호영·이용우 대표 체제로 운영된다. 기존 은행과 다르게 수평적이고 자율적인 분위기를 조성하기 위해서다. 존칭과 직함도 없앤다. 대신 영어 호칭을 사용해 직원들 간의 자유로운 의사소통을 유도할 계획이다. 아울러 전 직원을 대상으로 성과연봉제를 도입하기로 했다. 역량에 비례해 연봉을 책정하고, 성과에 따라 성과급을 제공한다.

카카오뱅크 임직원은 총 270여명으로 전체의 39%가 정보통신기술(ICT) 출신이다. 그다음 은행권이 22%, 금융권 19%, 은행IT가 18% 등으로 구성됐다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)