[자료=한국P2P금융협회 제공 ]

P2P가이드라인 시행 3개월이 지났다. 매월 20% 이상 빠르게 성장하던 P2P금융 시장은 가이드라인 도입 후 성장률이 한 자릿수로 곤두박질 쳤다.

하지만 8월 들어서 점차 회복하는 모습이다. 대출금 규모가 수십억 대에 달하는 부동산 관련 상품들이 꾸준히 인기를 끌고 있기 때문이다. 특히 PF(프로젝트 파이낸싱)나 NPL(부실채권) 등 '하이리스크 하이리턴' 상품에 주력하는 업체 중심으로 성장세가 옮겨 가고 있다.

11일 한국P2P금융협회의 공시를 분석한 결과, 8월 한 달간 대출 금액을 많이 취급한 상위 업체 5곳은 테라펀딩, 피플펀드, 루프펀딩, 프로핏, 렌딧, 팝펀딩 순으로 개인 신용대출에 특화된 렌딧을 제외하고 모두 부동산 관련 상품을 취급하고 있다.

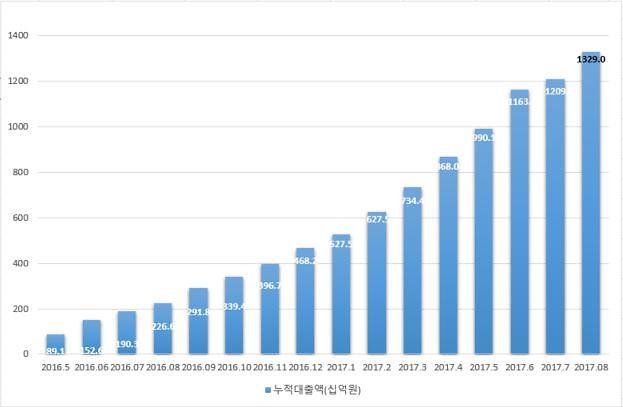

개인 투자자 대출 한도를 1000만원으로 제한하는 가이드라인 도입 후 P2P금융의 성장세는 확 꺾였다. 회원사의 7월말 기준 총 누적대출액은 1조2092억원으로 전달 대비 3.98%(462억원) 증가에 그쳤다. 올해 1월부터 6월까지는 모두 전달 대비 10% 이상의 증가세를 기록했었다.

그러나 8월 들어서 성장세가 다시 살아나는 분위기다. 한국P2P금융협회의 공시에 따르면, 회원사의 총 누적대출액은 1조3290억원으로 전달 대비 9.91%(1198억원)가 증가했다.

크라우드연구소 분석 자료에서도 회원사를 포함한 전체 P2P금융 시장은 8월 1401억원을 취급하며 누적대출액이 총 1조6741억원에 달했다. 가이드라인이 시행되기 전인 올해 1~5월까지의 평균 취급액 1328억원보다 73억원을 더 취급했다.

성장세가 점차 회복하는 데는 부동산 등 고수익을 제공하는 상품이 인기를 끈 영향이 크다.

상위 업체들이 펀딩자금이 수십억원에 달하는 PF(프로젝트 파이낸싱)상품을 잇달아 내놓으면서 PF누적대출액은 전달 대비 357억원(8.69%) 늘었다. 부실채권에 투자하는 NPL 상품도 수익률이 15%에서 19%에 달하는 등 고수익을 제공하자 투자자들 사이에서 인기가 높다.

8·2부동산 대책 도입 후 주택담보대출 수요가 P2P로 몰린 것도 주요인 중 하나다. P2P금융의 주담대는 대부업 대비 금리가 낮다. 주택담보인정비율(LTV) 규제에서도 자유로워서 LTV(주택담보대출비율) 70%를 넘겨 이용할 수 있다.

실제로 한국P2P금융협회 공시를 보면, 개인 부동산담보 대출의 누적대출액은 8월 말 기준 966억원으로 전달(895억원) 대비 7.96%(71억원) 늘었다. 7월에 전달 대비 13억원(1.49%) 늘어난 것을 감안하면 증가 규모가 5배 넘게 늘어난 셈이다.

개인 부동산 담보 대출을 취급하는 회원사도 7월 29개사에서 8월 31개사로 늘었다. 이 가운데 전달 대비 성장률이 두 자릿수가 넘는 곳은 12곳이다. 100% 넘게 증가한 업체도 3곳에 이른다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)