21일 한국은행이 발표한 2017년 9월 금융안정상황에 따르면 올해 2분기 기준 금융기관의 중신용자(4~6등급) 신용대출 규모는 67조1000원으로 전체 신용대출의 32.3%를 차지했다.

고신용자(1~3등급) 대출은 114조원8000억원, 저신용자(7~10등급) 대출은 25조8000억원으로 각각 55.3%, 12.4%의 분포를 보였다.

중신용자 위주의 신용대출은 은행이 아닌 비은행금융기관에서 주로 취급했다. 저축은행이 63.7%로 중금리 대출을 가장 많이 취급했으며, 신용카드사(60.2%)가 그 뒤를 이었다. 이에 반해 은행은 신용대출의 77.9%가 고신용자 위주로 이뤄졌다. 대부업체는 73.1%가 저신용자로 몰렸다.

지금까지 대부분의 중신용자들은 저신용자와 마찬가지로 20%대 고금리 대출을 이용할 수밖에 없었다. 금융당국은 이 같은 문제를 해소하기 위해 지난해 1월 중금리대출 확대에 나섰다. 중금리 신용대출은 중신용자를 대상으로 한 10%대 신용대출을 뜻한다.

당국이 중금리 시장에 주목한 것은 저금리와 고금리의 격차가 갈수록 벌어지면서 양구간이 점점 벌어졌기 때문이다. 금융기관들도 건전성 관리 등을 이유로 고신용자 위주로 대출을 해왔다. 실제 2011년말부터 올해 2분기까지 전체 가계 신용대출 차주 중 고신용자 비중은 31.9%에서 47.9%로 증가했다. 하지만 중신용자 비중은 43.5%에서 35.3%, 저신용자 비중은 24.6%에서 16.8%로 각각 줄었다.

이 기간 동안 연평균 고신용자 대출은 11.2% 증가한 데 반해 중신용자 대출은 1.9% 증가에 그쳤다. 특히 은행의 중신용자 신용대출 규모가 급격히 줄었다. 차주의 신용등급이 전반적으로 상승한 가운데 리스크 관리 강화, 주택담보대출 수요 확대 등에 기인한다.

[사진= 한국은행 제공]

심지어 신용등급이 같더라도 대출원가 차이로 인해 업권 간 금리 차이가 큰 것으로 나타났다. 예를 들어 5등급 차주에 대한 평균 대출금리는 은행 5.7%, 상호금융(신협) 7.5%, 보험 10.7%, 카드사 15.0%, 캐피탈 19.7%, 저축은행 21.3%로 상이하다.

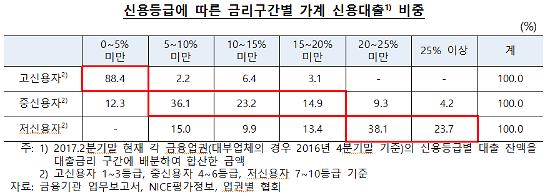

중신용자 신용대출의 74.2%가 금리 5~20% 구간에 분포하고 있지만 20%를 상회하는 금리구간에 해당하는 대출도 13.5%에 달했다.

한은은 "은행과 상호금융은 상대적으로 신용도가 높고 소득증빙이 구비된 중신용 차주를 대상으로 낮은 금리의 대출을 공급한다"며 "반면 저축은행·대부업체 등은 신용도가 낮은 중신용 차주를 대상으로 높은 금리의 대출을 취급하기 때문"이라고 풀이했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)