[사진=중국신문사]

최근 중국 증권 시장은 빠르게 몸집을 키우고 개방에 속도를 올리며 글로벌 시장의 관심을 한 몸에 받고 있다.

특히 이번 외국자본 진입 규제완화 예고는 외국계 금융회사가 독자적 경영권을 가진 증권사 등으로 중국 증권·펀드 시장에 발을 들여 놓을 수 있다는 점에서 매력적인 소식이라는 평가다.

[출처=시장조사기관 Wind]

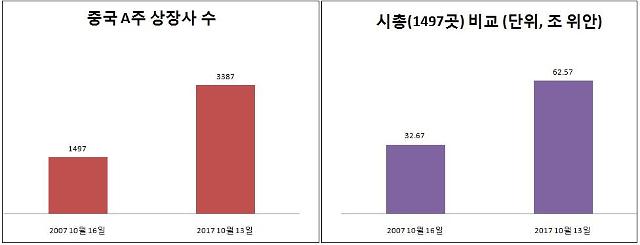

중국 증시는 빠른 성장세와 함께 급등락, 투기 거품, 시장 건전성 문제, 높은 진입장벽 등 각종 시련과 난제를 극복하며 성장했고 글로벌 시장으로 도약 중이다. 중국 A주(내국인 전용) 상장사는 10년 전인 2007년 1497곳에서 3387곳으로 두 배 이상 늘었고 이와 함께 시가총액도 최근 10년 전의 두 배 수준인 63조 위안에 육박한다.

중국은 QFII 쿼터를 계속 확대하면서 지난 2014년 11월 17일 상하이증권거래소와 홍콩증권거래소간 교차거래를 허용하는 후강퉁(滬港通)을 실시했다. 지난해 선강퉁(深港通, 선전·홍콩 증시간 교차거래 허용)은 물론 홍콩과 중국 채권시장을 연결하는 채권퉁에도 시동이 걸렸다. 최근에는 영국 런던증권거래소와 상하이 증시를 잇는 후룬퉁(滬倫通)을 추진 중이다.

중국 증시 대외개방도가 높아졌다는 확실한 증거로는 모건스탠리캐피털인터내셔널(MSCI) 신흥지수 편입을 들 수 있다. 중국 A주 대형주 222곳이 내년 5월과 8월 편입을 앞두고 있다.

이러한 변화의 흐름을 따라 중국 증시로의 외자 진입도 급증하는 추세다. 톈풍(天風)증권에 따르면 지난해 말 기준 A주의 외자 투자액은 6500억 위안(약 107조1005억원)에 불과했지만 올해 9월 1조200억 위안으로 급증했다.

외자의 중국 증권업 시장 진출에도 속도가 붙었다.

중국 당국의 잇따른 시장 개방 조치가 외자 진입을 이끌고 있다는 분석이다. 지난 2012년 증권감독관리위원회(증감회)는 합자 증권사 지분 보유한도를 기존의 33.3%에서 49%로 확대했다. 그리고 이번에 51% 확대와 3년 내 제한 철폐를 선언했다.

관영 신화통신 산하 경제전문지 경제참고보(經濟參考報)는 "중국 증권업 개방이 심화기에 진입했다"면서 "증권·펀드 등을 필두로 중국 금융시장 대외개방이 완전히 새로운 단계로 올라섰다"고 평가하기도 했다.

외자가 절반 이상의 지분율을 확보한 증권·펀드운용사도 이미 등장했다. 지난 6월 설립 승인을 HSBC첸하이증권으로 HSBC은행이 지분 51%를 확보하면서 증권사 지분제한 완화가 초읽기에 들어갔다는 관측이 힘을 얻었다. 지난해에는 홍콩 헝성(恒生)은행 지분율이 70%에 달하는 헝성첸하이펀드가 등장해 관심이 집중된 바 있다.

잠재력도 크다. 지난해 중국 증권업계 총자산 규모는 5조8000억 위안(약 955조8400억원)으로 미국의 20% 수준에 불과하다. 그만큼 더 성장할 수 있다는 의미로 글로벌 금융회사가 군침을 흘리지 않을 수 없는 상황이다.

앞서 9일에는 3곳의 글로벌 금융기관이 '중국 증권투자 펀드업협회'에 새롭게 중국 내 외자 사모펀드 운영사로 새롭게 이름을 올려 관심이 쏠렸다. 외국계 독자·합자 사모펀드 운영사 등록 정책은 중국과 미국, 중국과 영국간 대화와 협상의 결과물로 이 역시 중국 증권시장 개방의 성과다. 현재 미국의 피델리티, 스위스 UBS은행, 영국 헤지펀드 맨그룹 등 7곳이 등록돼 있다.

홍콩계를 제외한 중국 내 합자 증권사로는 현재 UBS증권, 골드만삭스-가오화(高華), 둥팡(東方)-시티, 모건스탠리-화신, 중더(中德)증권, 이촹(一創)-JP모건, 크레디트스위스-팡정(方正) 등 총 7곳이 있다.

하지만 각종 제한 등의 영향으로 합자 증권사가 중국 시장에서 제대로 실력을 발휘하지 못하는 상황이라고 중국 언론은 지적했다.

중국증권업협회가 발표한 순위에서 100위권에 이름을 올린 합자 증권사는 홍콩계 선강(申港)증권과 UBS은행 단 두 곳으로 매출 기준 각각 96위, 75위에 그쳤다. 업무별 순위에서도 UBS 은행이 투자은행 업무로 4억3000만 위안을 벌어 47위에 랭크된 것 외에는 합자 증권사를 찾아볼 수 없었다.

증권사 간 경쟁이 나날이 치열해지고 경영권상의 문제로 한계가 있다는 분석이다. 이에 따라 중국 당국의 지분율 확대 등 금융시장 개방 조치가 이러한 상황을 변화시킬 수 있을지에도 시장 관심이 쏠리고 있다.

펀드는 외자 진입이 중국 국내 시장 경쟁력을 높여주는 '메기효과'를 제대로 발휘할 것으로 가장 기대되는 분야라고 상해금융보는 전문가 발언을 인용해 보도했다. 지분보유 제한 완화는 단기적으로 중국 국내 금융기관, 펀드에 상당한 압박이 될 수 있으나 장기적으로는 분명히 좋은 소식이라며 특히 해외 사모펀드와 국내펀드의 선순환 경쟁이 기대된다고 낙관했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)