[자료=금융감독원 제공 ]

금융회사의 위기 관리 능력을 평가하는 스트레스 테스트가 보다 효율적이고 종합적으로 이뤄진다.

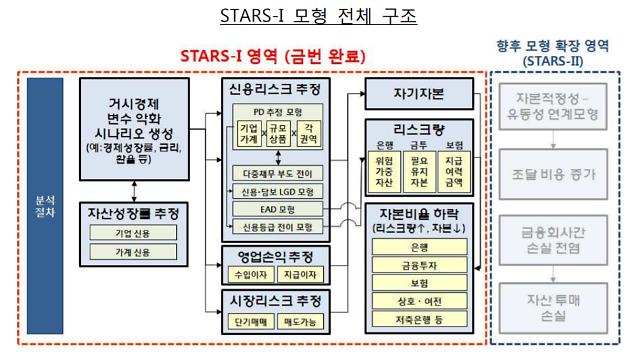

금융감독원은 은행, 금융투자, 보험, 저축은행 등 전체 금융권역을 대상으로한 거시건전성 스트레스 테스트 모형(STARS-I)을 국내 최초로 개발했다고 19일 발표했다.

스트레스 테스트란 경기침체 등 외부 충격이 발생했을 때 금융회사들이 위기관리를 얼마나 잘 견딜 수 있을지를 선제 평가하는 프로그램이다. 우리나라에는 전체 금융권역을 아우르는 거시건전성 스트레스 테스트 모형이 없었다. 사정이 이러니 개별 금융회사가 자체적인 스트레스 테스트 모형을 개발하거나 한국은행 등 일부 기관이 은행 중심의 모형을 운용하는 수준이었다.

그러나 금감원이 은행은 물론, 보험, 저축은행 등 전체 금융권역을 아우르는 거시 건전성 스트레스 테스트모형을 구축해 비은행권역의 건전성까지 한 번에 분석할 수 있게 됐다. 또 여러 금융권역에 걸쳐 영업활동을 하는 금융그룹에 대한 종합적인 리스크도 평가할 수 있을 것으로 기대된다.

모형은 금융회사의 건전성 영향 요인을 다양한 모듈 형태로 포괄적으로 구성했다. 위기 시나리오 생성, 신용손실모형, 시장손실모형, 영업손익모형 등 금융회사의 건전성에 영향을 주는 다양한 요인을 각각의 모듈로 개발했다. 특히 신용손실모형에는 금융권역간 다중채무로 인해 발생하는 동시다발적 부도 시뮬레이션 모듈이 포함돼 금융권역간 다중채무에 의한 상호작용까지 고려할 수 있도록 설계됐다.

금감원 관계자는 "개별 금융회사의 참여 없이 금감원 자체적으로 수행할 수 있기 때문에 스트레스 테스트를 신속하게 할 수 있고 결과 분석에 걸리는 기간이 단축될 수 있다"고 말했다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)