[자료= 에프앤가이드 제공]

지난해 사상 최대 실적을 낸 3대 금융지주가 올해도 분위기를 이어갈 것으로 전망됐다. 지주 설립 9년 만에 리딩뱅크에 오른 KB금융이 올해도 1위 자리를 유지할 것이란 관측도 나왔다.

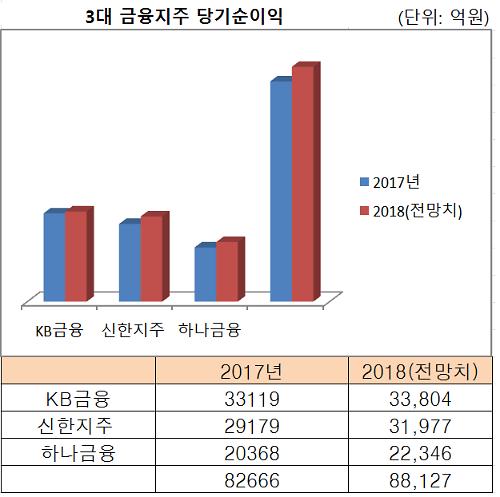

13일 금융정보업체 에프앤가이드에 따르면 KB금융·신한지주·하나금융지주의 2018년 예상 당기순이익은 총 8조8127억원으로 지난해 대비 6.6% 증가할 것으로 추정됐다.

금융지주의 주력 계열사인 은행들의 올해 영업환경은 더 나아질 것으로 보인다. 지난해 한국은행이 기준금리를 올리면서 금리 인상 사이클에 접어들었기 때문이다. 전반적으로 시장 금리 상승에 따른 순이자마진(NIM) 개선이 가능하다는 분석이 나오고 있다. 다만, 일회성 법인세 환급과 법인세 인상으로 인해 은행 순이익은 다소 줄어들겠지만 은행들이 미리 이에 대비한 만큼 큰 영향은 없을 것이라는 게 중론이다.

각 사별로 보면 KB금융은 올해도 리딩뱅크 자리를 굳힐 것으로 보인다. 2018년 KB금융의 당기순이익은 3조3804억원으로 지난해 대비 3.4% 증가할 것으로 예상됐다. KB금융은 중소기업대출 시장에서의 시장점유율 확대가 가능하다는 평가다.

이를 기반으로 한 은행 순이자마진 확대와 더불어 지난해 6월 편입된 KB손해보험·KB캐피탈의 실적 100% 반영 등 비은행 부문의 이익 증가가 동시에 이뤄질 것으로 전망됐다. 다만 대손충당금 전입은 다소 늘어날 것으로 예상됐다.

김인 유진투자증권 연구원은 "KB금융의 대손충당금 전입은 역사적으로 매우 낮은 수준"이라며 "이로 인한 기저효과로 올해 대손충당금 전입이 증가하겠지만 부실채권(NPL) 비율과 연체율 등을 감안하면 당초 예상 대비 증가 폭은 크지 않을 것"이라고 말했다.

신한금융은 올해 3조 클럽 입성이 확실시된다. 2018년 순이익은 3조1977억원으로 1년 동안 9.6%가량 개선될 것으로 추정됐다. 2018년에 대비한 선제적인 비용 처리와 명예퇴직에 따른 비용 효율화가 이뤄진 효과가 나타날 것이라는 분석이다.

특히 국내에서의 성장 한계를 극복하기 위한 중장기 전략이 높은 평가를 받고 있다. 최근 신한베트남은행이 ANZ 베트남 리테일부문을 인수하고, 카드사는 푸르덴셜 베트남 금융기업 인수를 발표하는 등 베트남 지역에서의 인수·합병(M&A)이 활발했다. 이들의 자기자본이익률(ROE)은 모두 20%를 상회하는 고수익성의 금융기관이다.

지난해 하나은행·외환은행 합병으로 급성장한 하나금융그룹은 2조2346억원의 당기순이익을 내며 전년 대비 9.7% 성장이 예상됐다.

상대적으로 금리가 높은 기업 여신으로의 포트폴리오 변화로 순이자 마진이 상승하고, 주식시장 활황 등으로 4% 내외의 수수료 이익 증가가 가능하다는 분석이다. 안정적인 성장과 양호한 대내외 경기 여건 등으로 인해 대손충당금 증가는 5% 수준에서 그칠 것으로 추정됐다. 다만, 올해 보유주식 매각 이익 감소 등으로 비이자이익 규모는 다소 감소할 것이라는 전망이다.

강혜승 미래에셋대우 연구원은 "글로벌 이익 비중이 늘고 비대면 채널을 강화하는 등 바람직한 중장기 전략을 수행 중"이라"올해도 견조한 이익 성장을 지속할 것"으로 내다봤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)