금융감독원은 13일 이 같은 내용을 담은 '신용카드 영업관행 개선방안'을 발표했다.

우선, 해외 여행에서 물건을 구입할 때 원화결제가 아닌 현지 통화로 먼저 결제 할 수 있는 시스템이 나온다. 이는 이용자가 해외여행 전 카드사에 DCC 차단을 신청하면 된다. 만약 해외 가맹점에서 원화로 결제돼도 카드사가 승인을 자동으로 거절한다. 대신 현지통화 결제를 요청하면 된다.

금감원은 일정상 급하게 항공권이나 숙박권을 구입해야 하는 경우 등을 감안해 콜센터나 홈페이지 등을 통해 DCC 차단 여부를 간편하게 변경할 수 있도록 기능을 강화하기로 했다.

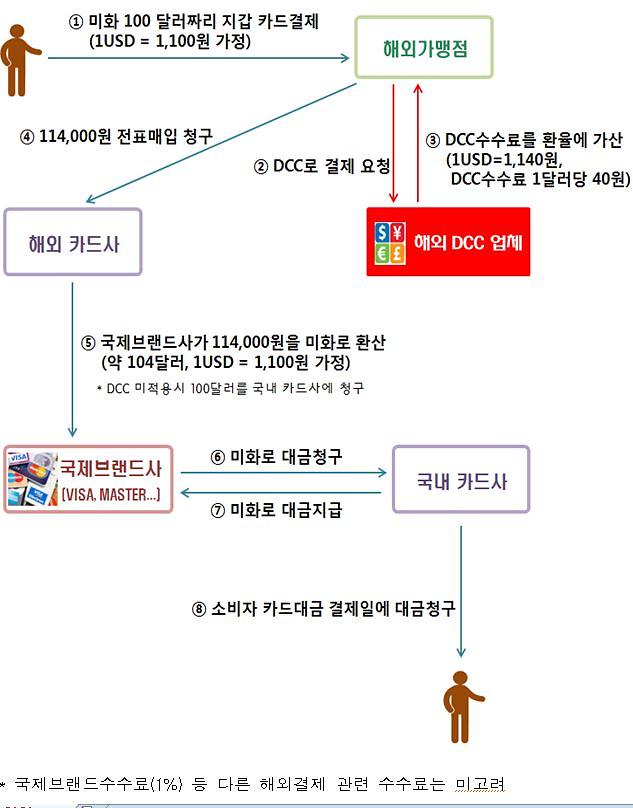

해외원화결제서비스(DCC) 결제구조(예시)[자료=금융감독원]

해외에서 원화로 결제하는 '해외원화결제서비스(DCC)'는 해외에서 결제한 금액을 원화로 쉽게 알 수 있는 장점은 있지만, 원화 결제로 인한 수수료(3~8%)가 추가로 부과된다. 예컨대, 100달러짜리 물건을 사면 환율(달러당 1100원 가정)에 DCC 수수료 4%를 붙여 달러당 1140원을 적용, 11만4000원이 대금으로 청구된다.

수수료는 해외 DCC 업체가 챙긴다. 지난해 해외에서 긁은 15조623억원 가운데 2조7577억원(18.3%)이 DCC로 결제됐다. 최소 1000억원 넘는 수수료가 소비자들 계좌에서 빠져나간 셈이다.

또 금감원은 카드사들이 주요 가맹점과 협약을 맺고 제공하는 제휴 포인트를 카드사의 주력 포인트인 대표 포인트로 전환을 추진한다.

제휴 포인트는 해당 가맹점에서만 쓸 수 있다. 휴·폐업하면 쓸 수 없고, 유효기간도 2∼3년으로 대표 포인트(5년)보다 짧아 약 20%는 그냥 사라진다. 전체 2조4000억원 규모의 포인트 가운데 절반가량이 제휴 포인트다.

아울러 카드사가 새로운 제휴 포인트를 만들 경우 제휴 가맹점에 대한 지속 가능성 등 자체 심사를 강화하도록 유도한다.

금감원 관계자는 "제휴 포인트 이용 활성화를 통해 카드 이용자의 포인트 사용을 촉진하겠다"고 말했다.

이외에도 카드를 해지하면 돌려받는 연회비의 계산 기준인 '잔여일수'는 카드 신청일이 아닌 수령일부터 잡도록 했다. 모든 카드사의 단기 카드 대출(현금서비스) 등에 대해서도 금리인하요구권이 적용될 수 있도록 개선 표준약관 개선을 추진한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)