[자료=금융위원회 제공]

핀테크 업체들은 그동안 양질의 금융서비스를 제공할 수 있는 기술이 있어도 무용지물이었다. 데이터 활용을 막는 빗장이 너무나 견고해서다.

금융위원회가 이번에 발표한 방안은 개인정보 활용의 빗장을 열어 핀테크 기업 등 금융 시장 후발 주자들이 대형 금융사들과 공정하게 경쟁할 수 있는 환경을 만드는 게 골자다.

2014년 카드사 개인정보 유출 사태를 겪으면서 관련 데이터 활용은 사실상 불가능에 가까웠다. 시중은행 등 대형 금융회사들은 업력이 길어 자체적으로 쌓아놓은 개인정보가 많다. 하지만 중소형 금융사나 핀테크 기업들이 개인정보를 축적하기에는 시간·비용 측면에서 넘어야 할 산이 많았다.

이에 정부는 데이터 활용을 막는 빗장을 풀기로 했다. 최종구 금융위원회 위원장은 이날 관련 간담회에서 "대형사에 고여 있는 데이터를 필요한 곳으로 흐르게 해 핀테크 업체, 창업자, 소상공인 등도 정보 부족으로 출발선에서부터 어려움을 겪지 않도록 하겠다"고 말했다.

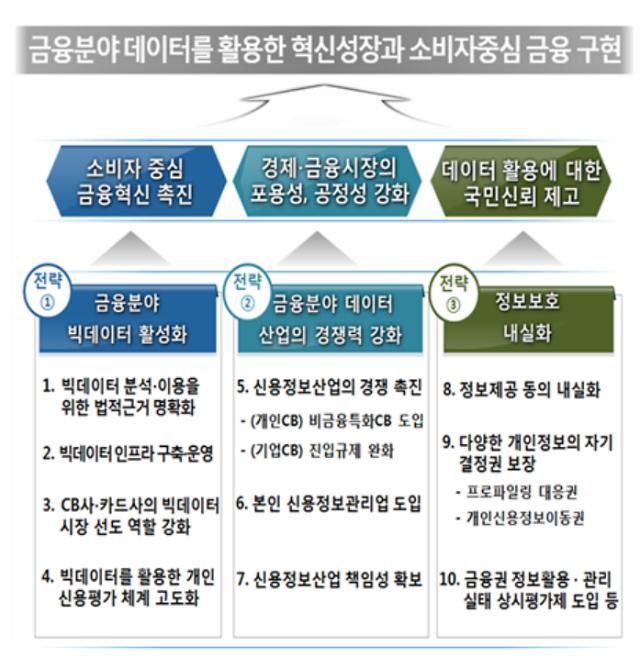

금융위가 대표 사례로 든 분야는 '본인신용정보관리업'이다. 이 분야는 사용자에게 맞춤 금융상품을 소개하고 신용등급 및 대출, 카드내역 등 재무 상태를 한눈에 보여주는 일종의 온라인 가계부다. 미국에는 크레딧 카르마, 민트 등 굵직한 핀테크 업체들이 많다.

하지만 우리나라에서는 대형 금융회사가 보유한 고객 신용정보에 대한 접근권이 부재해 서비스 제공에 어려움이 많았다. 토스나 뱅크샐러드 등이 활발하게 운영 중이나 해외에 비해 핀테크 업체들의 진출이 많지 않았다.

금융위는 본인신용정보관리업에 로보어드바이저 업무와 대출상품 등 금융상품자문업을 허용키로 했다. 일반국민도 합리적인 가격으로 '종합자산관리서비스'를 누릴 수 있도록 하기 위해서다.

또 핀테크업체들이 별도 제휴나 계약관계 없이도 금융사가 보유한 고객정보에 대한 접근권을 허용한다. API(Application Programming Interface) 방식을 통해 고객이 핀테크 업체의 본인정보 접근에 동의하면 금융기관은 정보조회 서비스에 필요한 고객정보를 해당 업체에 제공한다.

아무 생각 없이 개인정보 제공에 동의하는 관행도 개선된다. '개인신용정보 이동권'을 도입해 정보주체의 적극적인 본인정보 관리와 활용을 보장한다. 예컨대 고객이 동의하면 A은행의 고객 본인 정보를 B핀테크 업체에 보내도록 하는 식이다.

대신 개인정보보호 등급제를 도입해 금융소비자가 동의 여부 결정에 앞서 보조지표로 이용하도록 한다. 정부가 금융회사의 개인정보 관리 수준을 등급으로 매기면 소비자는 이를 보고 해당 금융사에 정보 제공 여부를 결정한다.

핀테크 업계에서는 이번 방안을 환영하는 분위기다. 토스 관계자는 "국내 핀테크 기업들이 더욱 경쟁력 있는 서비스를 개발할 수 있는 훌륭한 토대가 만들어졌다"며 "핀테크 업체가 개발 중인 서비스가 보다 안정적이고 자유로운 환경에서 제공될 수 있도록 새로운 환경으로 옮겨 가는 과정까지 당국의 지속적인 지원을 기대한다"고 기대감을 내비쳤다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)