[사진=각 보험사]

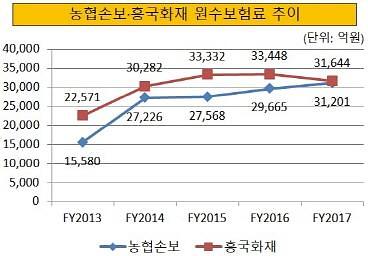

9일 보험업계에 따르면 농협손보는 지난해 원수보험료 3조1201억원을 기록해 2016년 2조9665억원 대비 5.18% 늘었다. 이는 흥국화재의 원수보험료 3조1644억원과 크게 차이나지 않는 수준이다.

농협손보는 지난해 대부분 보험 종목에서 고른 성장세를 보였다. 장기보험 원수보험료가 684억원 늘어 전체 실적을 견인했고, 특종과 화재보험 원수보험료도 각각 634억원과 74억원 확대됐다.

2012년 설립된 농협손보는 그동안 큰 주목을 받지 못했다. 같은 시기 출범한 농협생명이 생보업계 4위(자산총액, 수입보험료 기준)로 화려하게 등장한 반면 농협손보는 업계 최하위권 규모로 출발한 탓이다. 동시에 자동차보험(농기계 제외)을 판매할 수 없어 성장에 제한이 있을 것이라는 전망도 많았다.

반면 흥국화재는 2015년 이후 뚜렷한 성장 동력을 찾지 못해 지지부진한 실적을 내고 있다. 특히 지난해에는 자동차·실손보험료 자율화 등 손보업계의 전반적인 호재로 모든 경쟁사가 외형 확대에 성공한 반면 흥국화재만 원수보험료가 줄었다. 전속 설계사도 대규모(11.95%)로 이탈하는 등 영업 채널이 부진한 모습을 보여 올해도 반등은 힘들 것으로 평가된다.

한 손보사 관계자는 "농협손보는 농협생명만큼 화려하게 시작하지 못했지만 영업 기반을 잘 구축했기에 아직도 성장할 여지가 많다"며 "흥국화재는 당장 자본 확충 등 신경 쓸 일이 많아 영업에 전념하기 어려운 상황"이라고 말했다.

한편, 보험업계에서는 손보사가 활기를 되찾은 덕분에 순위 경쟁까지 일어나고 있다고 설명했다. 저축성 보험 판매 둔화에 맞물려 업황이 부진한 생보사가 정해진 파이를 나눠먹고 있는 반면 손보사는 보험료 자율화 등의 호재에 기지개를 켜고 여기저기서 경쟁하고 있다는 게 업계 분석이다.

실제 농협손보와 흥국화재 외에도 현대해상과 DB손보의 2위 다툼, 메리츠화재와 한화손보의 5위 경쟁 등이 진행되고 있다는 시각이 많다.

다른 손보사 관계자는 "대부분 손보사들이 사업비를 늘리며 영업 경쟁에 나서는 모습"이라며 "오히려 경쟁이 너무 심화돼 어려운 면이 있을 지경"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)