[표=미래에셋대우 제공]

미래에셋대우는 2일 LG화학에 대해 "올해 1분기 실적은 시장 전망치를 소폭 하회했으나, 하반기부터는 배터리 모멘텀 개선이 예상된다"며 투자 의견 매수를 유지했다. 목표 주가도 53만원을 유지했다.

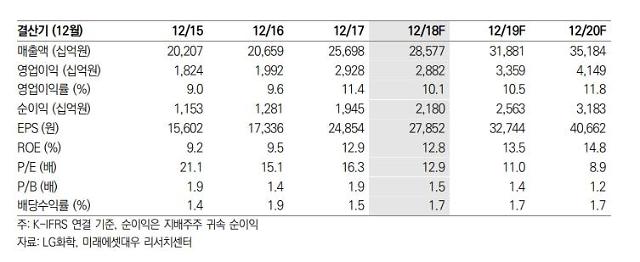

박연주 연구원은 "LG화학의 1분기 영업이익은 6508억원으로 낮아진 시장 전망치를 소폭 밑돌았다"며 "지난해 전기차 배터리 부문의 성장 잠재력이 부각됐지만, 올해 들어 배터리 관련 추가적인 모멘텀이 부재한 가운데 환율 하락, 화학 시황 둔화 등으로 하락했다"고 밝혔다.

박 연구원은 "LG화학의 2분기 영업이익은 7454억원으로 전 분기대비 개선될 전망"이라며 "화학 부문의 경우 1분기 트러블에 따른 기회비용이 제거되고 정보소재 및 전지부문도 계절적 수요 증가로 실적이 개선될 것"이라고 분석했다.

한편 LG화학은 지난달 30일 전 거래일 대비 1.55% 상승한 36만원에 거래를 마쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)