SKC 1분기 영업현황.[사진=SKC]

SKC가 고부가 화학제품 확대 등 화학사업 호조에 힘입어 1분기 실적이 대폭 개선됐다.

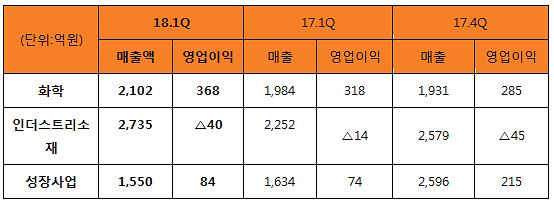

SKC가 지난 1분기에 매출 6387억원, 영업이익 412억원을 기록했다고 3일 공시했다. 지난해 1분기 대비 매출은 8.8%, 영업이익은 9.0% 증가했다.

MCNS, SKC코오롱PI 등 주요 투자사가 좋은 실적을 내면서 세전이익은 전년 동기보다 59.0%가 늘어난 585억원을 기록했다. 투명PI 필름 설비, 중국 반도체케미컬 JV 등 대규모 투자에도 부채비율은 128.4%로 지난해보다 줄었다.

SKC는 이날 서울 여의도 SK증권 본사에서 이용선 인더스트리소재사업부문장, 오준록 성장사업추진본부장, 장지협 PO/POD사업본부장, 피성현 경영지원부문장, 노영주 밸류혁신지원실장 등 부문별 임원이 참석한 가운데 기업설명회(IR)를 개최했다.

◆고부가 사업 확장, 화학사업 수익성↑

화학사업은 고부가 제품 확대로 수익이 크게 개선됐다. 화학사업은 매출 2102억원에 영업이익 368억원을 기록했다. 영업이익은 전년 동기 대비 15.7% 증가했다. 지난해 말 진행한 임시보수가 끝나면서 생산량이 증가했고, 고부가 다운스트림 사업 확장으로 고부가 제품 생산량이 늘어 손익이 개선됐다.

2분기에도 우호적인 수급 환경이 이어질 것으로 보인다. 지역 내 주요 업체가 정기보수를 진행하면서 공급이 원활하지 않기 때문이다. SKC는 공정 최적화로 생산성을 높이고 제조원가를 줄이는 한편 고부가 제품 판매량을 지속적으로 늘려 안정적인 수익성을 유지해나갈 계획이다.

◆인더스트리소재, 원가 상승으로 적자 확대

인더스트리소재사업은 원재료 가격 상승으로 영업손실이 늘어났다. 인더스트리소재사업은 매출액 2735억원, 영업손실 40억원을 기록햇다. 영업손실은 전년 동기 10억원 손실에서 더 증가했다.

디스플레이 등 전방산업 수요 부진과 원재료 가격 상승 영향이 컸다. 전방산업 수요가 줄어든 상황에서 필름의 주원료인 TPA(고순도텔레프탈산)와 EG(에틸렌글리콜) 가격은 전년 평균보다 각각 12.3%, 15.4% 오르는 등 이중고를 겪었다.

다만 지난해 7월 자회사가 된 SKC 하이테크앤마케팅은 실적이 좋아지고 있다. 올해 1분기 매출액과 영업이익은 각각 800억원과 23억원으로 지난해 같은 기간 628억원과 △50억원보다 대폭 늘었다.

2분기에는 실적이 개선될 전망이다. 원가 인상분을 제품가격에 반영하는 노력을 강화할 방침이다. 음료수 소비가 많은 여름철을 앞두고 PET병 라벨로 쓰이는 열수축필름 수요가 늘어나는 것도 우호적이다.

또 모바일 신제품 조기 출시 전망과 6월 러시아월드컵 영향 등으로 디스플레이 필름, 고기능 이형용 필름 등 전방산업 수요 증가가 에상된다. 모바일 기기 뒷면 비산방지용 컬러필름(GDF)을 생산하는 SKC 하이테크앤마케팅 역시 호조세를 이어갈 전망이다.

SKC는 현재 고부가 스페셜티 제품을 늘리고 있다. 최근 미국법인 SKC inc.가 본격적으로 마케팅 활동에 나선 SKC 에코라벨이 좋은 예다. PET병 라벨용 열수축필름인 SKC 에코라벨은 PET병을 재활용할 때 떼어낼 필요 없이 함께 재활용할 수 있어 친환경적이다. 이 같은 노력의 결과 2016년에 22% 수준이었던 고부가 스페셜티 제품 비중은 지난해 27%로 늘었다. 올해 32%가량으로 늘리고 2020년까지 40%로 확대하는 게 목표다.

성장사업은 통신장비 비수기 영향으로 매출 1550억원, 영업이익 84억원을 기록했다. 영업이익은 반도체 소재 사업 영향으로 전년 동기보다 13.5% 늘었다. 반도체 소재 사업은 매출과 영업이익 모두 증가한 매출 708억원, 영업이익 37억원을 기록했다.

노영주 밸류혁신실장은 “2분기에는 인더스트리소재사업 성수기 진입 효과 및 주요 사업의 우호적인 업황 영향으로 수익이 증가하는 등 올 한 해에는 실적이 점차 좋아질 것으로 보인다”며 “올해 연간 영업이익은 2000억~2200억원, 지분법 투자회사의 영업이익을 포함한 합산영업이익은 3350억~3650억원을 달성할 수 있을 것으로 보고 있다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)