[표=SK증권 제공 ]

SK증권은 4일 "KT의 올해 1분기 실적이 큰 우려에도 양호했다"며 투자 의견 매수를 유지했다.

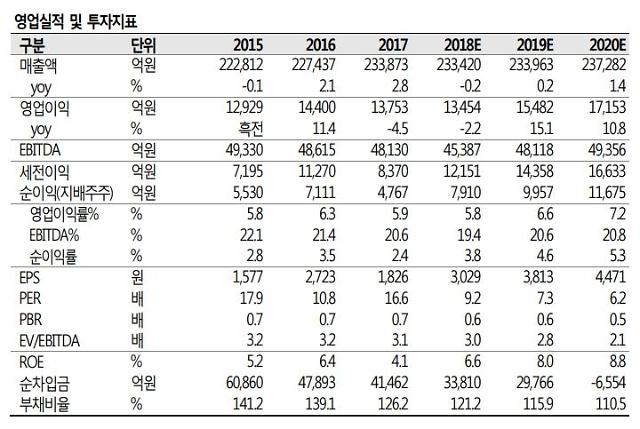

최관순 연구원은 "KT 1분기 영업이익은 전년 동기보다 4.3% 증가한 4351억원으로 시장 전망치를 상회했다"며 "영업이익도 3897억원으로 양호했다"고 밝혔다.

이어 "보편요금제 도입 등 추가적인 요금 인하 가능성은 부담 요인이나, 유선과 신규 서비스 분야에서의 역량 강화가 지속되고 있다"며 "하반기 5G에 대한 기대감이 본격적으로 부각될 것"이라고 말했다.

다만 "선택약정가입자 증가로 올해 무선 부문의 영업이익은 전년 대비 소폭 감소할 것"이라며 "목표 주가는 3만4000원으로 하향 조정한다"고 전했다.

한편 KT는 전날(3일) 전 거래일 대비 1.65% 상승한 2만7800원에 거래를 마쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)