[사진=SK증권 제공 ]

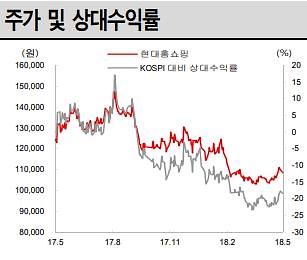

SK증권은 9일 현대홈쇼핑 주가 전망에 대해 "뚜렷한 실적 모멘텀은 없지만 저평가 매력은 있다"며 목표 주가 14만5000원을 유지했다.

손윤경 연구원은 "현대홈쇼핑의 1분기 별도기준 취급고와 영업이익은 9430억원과 403억원으로 지난해 동기 대비 취급고는 3.8% 성장했으나, 영업이익은 15% 감소했다"며 "지난해 일회성 영업이익이 79억원이 있었던 점을 고려하더라도 영업이익은 2.8% 증가하는 데 그쳤다"고 밝혔다.

이어 "취급고 성장을 이끌 뚜렷한 전략이 없어 향후 실적 역시 인상적일 가능성 크지 않다"며 "뚜렷한 성장이 없는 점은 이익 증가 폭을 제한할 전망"이라고 말했다.

다만 손 연구원은 "현재의 시가 총액 1조3000억원은 7000억원에 이르는 보유현금과 한섬 지분 가치 2000억원에 연간 1000억원을 상회하는 현금 창출 능력 등을 고려할 때 현 주가는 저평가 수준"이라고 평가했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)