[사진=금융감독원, 각 금융사]

삼성금융그룹은 금융계열사 출자액만 따져보면 우등생이다. 그러나 삼성전자로 대표되는 비금융계열사에 대한 출자액이 발목을 잡고 있다.

비금융계열사를 포함해 자본적정성 비율을 따져보면 금융그룹 통합감독 대상 중 유일하게 100%를 넘기지 못하는 것으로 추산된다. 비금융계열사 출자액이 너무 많아 적격자본을 추가로 적립해야할 수 있다는 의미다.

금융그룹 통합감독은 아직 금융계열사 출자액만큼 비금융계열사 출자액을 까다롭게 제한하고 있지는 않다. 그러나 비금융계열사 출자관계로 인한 동반부실 위험성 등을 자본적정성에 반영하겠다는 원칙을 분명하게 공지한 상황이다. 향후 비금융계열사 출자액에 대한 규제 강화 위험성이 적지 않다는 의미다. 이를 감안하면 삼성전자 지분을 대거 처분할 필요가 있다는 분석이 나온다.

아주경제가 금융감독 당국이 공개한 평가 기준에 따라 각 금융그룹의 통합 자본적정성을 추산한 결과 삼성금융그룹은 50조원에 가까운 적격자본을 쌓은 것으로 집계됐다. 2위인 한화금융그룹의 적격자본이 12조원에 미치지 못하는 점을 감안하면 다른 금융그룹과 격이 다른 규모다. 자본적정성 비율도 293.06%를 기록해 최상위권으로 나타났다.

다만 이 같은 평가는 삼성금융그룹이 금융계열사간 출자액만 따졌을 경우에 해당된다. 비금융계열사 출자액을 감안하면 평가는 정반대로 뒤바뀐다.

금융그룹 통합감독은 통합 자본적정성 평가를 통해 가공자본 없이 실제 손실흡수능력이 얼마나 되는지 따져보자는 취지다. 각 금융그룹은 최소필요자본 이상의 적격자본을 갖춰야 한다. 적격자본을 최소필요자본으로 나눠서 산출되는 자본적정성 비율이 100%를 넘어야 한다는 의미다.

현재 금융그룹 통합감독 제도에서 적격자본은 금융계열사의 자기자본(규제 상 인정자본)의 합계에서 금융계열사 간 출자액을 제외한 금액으로 산정된다. 금융사가 비금융계열사에 많이 출자했다 하더라도 금융계열사에 출자하지 않았다면 자본적정성 비율에서 문제가 발생하지는 않는다. 이를 감안하면 삼성금융그룹에 당장 문제는 없다.

다만 이 같은 자본적정성 비율 체계는 오래 지나지 않아 변경될 수밖에 없다. 금융감독 당국은 비금융계열사의 리스크가 금융부문으로 전이될 가능성을 평가해 추가 적격자본 적립 등 위험회피 조치 의무를 부과할 예정이기 때문이다. 아직 상세한 기준이 나오지는 않았으나 당국은 곧 비금융계열사 동반부실위험 평가 모델을 구축하겠다는 입장이다.

삼성금융그룹 입장에서는 발등에 불이 떨어진 셈이다. 삼성생명의 삼성전자 지분 보유 등 문제로 적격자본을 추가로 쌓아야하는 상황에 처할 수 있기 때문이다.

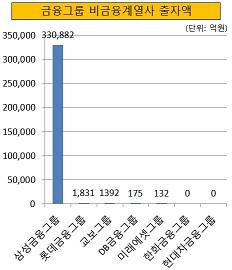

삼성금융그룹의 비금융계열 출자액은 33조882억원으로 적격자본에서 이를 그대로 차감하면 16조9037억원(동반부실위험 감안 적격자본) 밖에 남지 않는다. 이는 삼성금융그룹의 최소필요자본인 17조583억원 보다 낮은 수준이다. 자본적정성 비율을 따지면 100%를 미달한 99.09%로 집계된다.

즉 비금융계열사 출자액을 적격자본에서 제외한다는 조치가 결정될 경우 삼성금융그룹은 유일하게 적격자본을 제대로 쌓지 못한 금융그룹이 될 수 있다는 의미다. 다른 금융그룹은 비금융계열사 출자액을 적격자본에서 차감한 이후 자본적정성 비율을 추산하더라도 180%를 넘는다.

최근 금융감독 당국과 정치권의 분위기를 감안하면 삼성금융그룹의 삼성전자 지분 보유를 허용하는 결정이 내려지기는 어려울 것으로 보인다. 최종구 금융위원장은 이날 열린 기자간담회에서 삼성생명의 삼성전자 지분 매각을 또 다시 주문했다. 국회에서도 삼성생명의 삼성전자 지분 매각을 강제하는 보험업법 개정안이 논의되고 있다.

금융권 관계자는 "삼성금융그룹의 대부분 문제는 삼성전자 지분 보유 때문에 일어난다"며 "장기적인 규제 위험을 감안하면 이제는 지분을 상당 부분 매각해야하는 시점이다"고 말했다.

[사진=각 금융사]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)