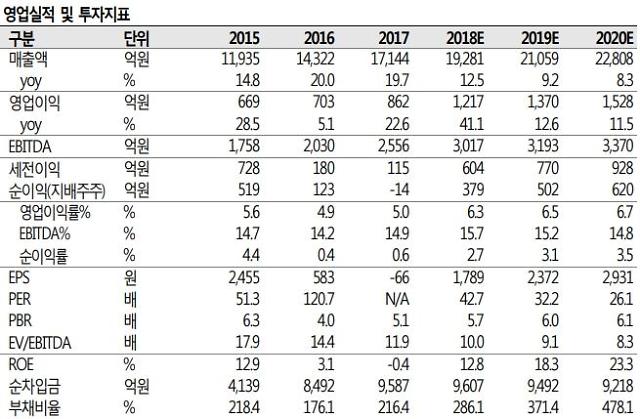

CJ CGV 영업실적 및 투자지표. [표=SK증권 제공 ]

SK증권은 18일 CJ CGV에 대해 "중국 극장 산업의 성장성 회복으로 수혜를 누릴 것"이라고 밝혔다. 목표 주가는 10만원, 투자 의견은 매수를 유지했다.

손윤경 연구원은 "CJ CGV는 1분기 실적을 통해 중국 사업이 다시 높은 성장과 수익성을 기록할 수 있음을 보여줬다"며 "이는 중국 극장 관람객 회복이 가장 큰 요인"이라고 말했다.

이어 "중국의 극장 산업 역시 지난해부터 가파르게 상승한 위안화로 내수의 수혜를 누리고 있는 것으로 판단된다"며 "CJ CGV가 중국 극장 산업에서 절대적인 지위를 확보한 것은 아니지만, 극장 산업의 호조를 누리기에는 충분하다고 전했다.

손 연구원은 "사드 갈등이 부각되기 이전까지 꾸준히 점유율을 확대했다"며 "최근 사드 갈등이 해소 국면에 접어들면서 중국 사업의 장기 성장 스토리가 재개될 전망"이라고 덧붙였다.

CJ CGV는 지난 17일 전거래일 대비 1.16% 하락한 7만6400원에 거래를 마쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)